Ενεργοί θα είναι φέτος οι κωδικοί του Ε3 που στους οποίους θα καταγράφονται αναλυτικά οι δαπάνες των επιτηδευματιών, όπως προκύπτει από την απόφαση του διοικητή της ΑΑΔΕ Γιώργου Πιτσιλή με την οποία καθορίστηκε ο τύπος και το περιεχόμενο του εντύπου για το 2019, το οποίο παρουσιάζει το Σin.

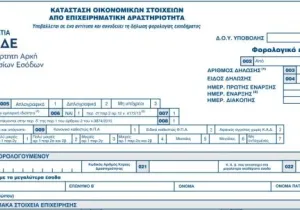

Στην «Κατάσταση Οικονομικών Στοιχείων από Επιχειρηματική Δραστηριότητα» όπως αποκαλείται το έντυπο Ε3, επιχειρήσεις και ελεύθεροι επαγγελματίες υποχρεώνονται να καταγράψουν από φέτος αναλυτικά τις δαπάνες που εκπίπτουν από τα ακαθάριστα έσοδά τους, όπως επίσης και αναλυτικά τις εισπράξεις τους, καθώς και τις παροχές στους εργαζόμενους που απασχολούν.

Ειδικότερα στους δύσκολους κωδικούς 161, 181 και 185, αναγράφεται το σύνολο των δαπανών ή πληρωμών, αλλά ανοίγουν «παράθυρα» στα οποία θα αναγράφονται αναλυτικά μία προς μία οι σχετικές δαπάνες ή εισπράξεις. Ειδικότερα:

- Στον κωδικό 161, σε νέο παράθυρο, θα πρέπει να αναγραφούν αναλυτικά τα έσοδα της επιχείρησης ή του ελεύθερου επαγγελματία και όχι μόνο τα συνολικά.

- Στον κωδικό 181 θα πρέπει να αναγραφούν σε αναλυτική κατάσταση που ανοίγει σε νέο παράθυρο οι παροχές σε εργαζόμενους.

- Στον κωδικό 185 και τα παράθυρα που ανοίγει, θα αναγραφούν διάφορα λειτουργικά έξοδα για ενοίκια επαγγελματικής στέγης, η δαπάνη για ηλεκτρικό ρεύμα, για ύδρευση, για τηλεφωνικά τέλη κ.λπ.

Πέρυσι οι συγκεκριμένοι κωδικοί απενεργοποιήθηκαν κατόπιν αιτήματος των λογιστών επειδή ήταν η πρώτη φορά και το έντυπο εκδόθηκε σχετικά αργά, στα μέσα Μαρτίου.

Φέτος, το έντυπο είναι έτοιμο αρκετά νωρίς, από την 1η Φεβρουαρίου (25 Ιανουαρίου υπογράφηκε η απόφαση) και συνεπώς δεν υπάρχει η δικαιολογία του αιφνιδιασμού και άρα οι συγκεκριμένοι θα είναι ανοιχτοί και θα συμπληρωθούν υποχρεωτικά.

Επίσης, η έγκαιρη έκδοση του εντύπου Ε3 εκτός των άλλων σημαίνει, ότι ο στόχος της ΑΑΔΕ για την επίσπευση της έναρξης υποβολής των φορολογικών δηλώσεων από τον Μάρτιο, με το άνοιγμα της σχετικής εφαρμογής του taxisnet είναι εφικτός.

Ωστόσο η λήξη της προθεσμίας υποβολής των φορολογικών δηλώσεων, θα παραμείνει η 30η Ιουνίου.

Αντίθετα με τους κωδικούς που ανοίγουν και δυσκολεύουν τη ζωή εεπιτηδευματιών και λογιστών, άλλοι δέκα (10) κωδικοί μένουν αδρανείς φέτος και δεν χρειάζεται να συμπληρωθούν.

Όπως και πέρυσι, έτσι και φέτος, στην πρώτη σελίδα του εντύπου θα αναγράφονται τα ακόλουθα στοιχεία:

- Οι ενεργές ιστοσελίδες της επιχείρησης

- Οι ενεργές ηλεκτρονικές διευθύνσεις της επιχείρησης

- Οι ενεργοί επαγγελματικοί λογαριασμοί της επιχείρησης, με επιμέρους στοιχεία, όπως η επωνυμία των παρόχων υπηρεσιών πληρωμών, ο αριθμός του λογαριασμού πληρωμών, ο σειριακός αριθμός του συνδεδεμένου POS

- Θα δηλώνεται εάν πραγματοποιούνται ηλεκτρονικές συναλλαγές και συγκεκριμένα η πώληση αγαθών και υπηρεσιών μέσω του διαδικτύου.

- Θα δηλώνονται τα στοιχεία του τερματικού POS όπως ο αριθμός η ημερομηνία σύμβασης,- απόκτησης, και η επωνυμία –ΑΦΜ των εκκαθαριστών.

- Στον κωδικό «038», θα αναγράφονται τα στοιχεία των μετόχων των Ανωνύμων Επιχειρήσεων που είναι μη εισηγμένες στο Χρηματιστήριο. Συγκεκριμένα θα αναγράφονται ο ΑΦΜ, το όνομα, ο αριθμός των μετοχών, το ποσοστό συμμετοχής και το είδος των μετοχών.

Η απόφαση της ΑΑΔΕ

Με το κείμενο της απόφασης του διοικητή της ΑΑΔΕ Γιώργου Πιτσιλή, δίνονται οι ακόλουθες οδηγίες για την συμπλήρωσή του:

- Ορίζουμε για το φορολογικό έτος 2018 και επόμενα τον τύπο και το περιεχόμενο της «ΚΑΤΑΣΤΑΣΗΣ ΟΙΚΟΝΟΜΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ» (έντυπο Ε3) καθώς και της κατάστασης φορολογικής αναμόρφωσης που τη συνοδεύει ως το συνημμένο παράρτημα της παρούσας.

- Η κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα συνυποβάλλεται με τις εμπρόθεσμες και εκπρόθεσμες αρχικές και τροποποιητικές δηλώσεις με τα έντυπα «Ε1» (Δήλωση Φορολογίας Εισοδήματος φυσικών προσώπων) και «Ν» (Δήλωση Φορολογίας Εισοδήματος νομικών προσώπων και νομικών οντοτήτων) υποχρεωτικά με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας ή σε χειρόγραφη μορφή στη Δ.Ο.Υ. κατά περίπτωση.

- Στις περιπτώσεις συζύγων και φυσικών προσώπων που έχουν συνάψει σύμφωνο συμβίωσης και υποβάλλουν κοινή δήλωση για τα εισοδήματά τους, το έντυπο Ε3 υποβάλλεται για καθένα από τους συζύγους/ μέλη συμφώνου συμβίωσης όπου αυτό απαιτείται από τα επιμέρους εισοδήματά τους.

- Σε περίπτωση διακοπής εργασιών και έναρξης εντός του ίδιου φορολογικού έτους, υποβάλλεται μία (1) κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα για όλο το φορολογικό έτος.

- Δεν προβλέπεται η υποβολή του εντύπου Ε3 με επιφύλαξη, καθόσον η επιφύλαξη αφορά αποκλειστικά το περιεχόμενο της δήλωσης φορολογίας εισοδήματος (έντυπο Ε1 ή Ν, κατά περίπτωση).

- Η κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα υποβάλλεται μία φορά για το σύνολο της επιχείρησης ανεξαρτήτως αριθμού υποκαταστημάτων και κλάδων.

- Ο υπόχρεος σε υποβολή κατάστασης οικονομικών στοιχείων από επιχειρηματική δραστηριότητα συμπληρώνει τους πίνακες εκείνους που τον αφορούν.

- Οποιαδήποτε μεταβολή που επήλθε στην κατάσταση της επιχείρησης μέσα στο φορολογικό έτος δεν μπορεί να δηλωθεί στο έντυπο Ε3 εάν προηγουμένως δεν έχει δηλωθεί στο Τμήμα Μητρώου και Εγγραφής Φορολογουμένων της αρμόδιας Δ.Ο.Υ.

- Προκειμένου για φυσικά πρόσωπα, η κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα συνυποβάλλεται από τους αποκτώντες εισόδημα από επιχειρηματική δραστηριότητα για τις ανάγκες λογιστικού προσδιορισμού του αποτελέσματος, ανεξάρτητα της υποχρέωσης της τήρησης κατάλληλων λογιστικών αρχείων (βιβλία και στοιχεία), σύμφωνα με τα λογιστικά πρότυπα που προβλέπονται στην ελληνική νομοθεσία.

- Για τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα, το έντυπο Ε3 υποβάλλεται όταν έχουν εισόδημα από επιχειρηματικές συναλλαγές, ενώ στην περίπτωση που έχουν εισόδημα μόνο από κεφάλαιο και υπεραξία μεταβίβασης κεφαλαίου, το έντυπο αυτό υποβάλλεται χωρίς να αναγράφονται ποσά. Σε περίπτωση που τα υπόψη νομικά πρόσωπα αποκτούν έσοδα μη φορολογούμενα, υποβάλλουν το έντυπο Ε3 χωρίς να αναγράφονται ποσά.

- Για τα γραφεία αλλοδαπών ναυτιλιακών επιχειρήσεων που εγκαθίστανται στην Ελλάδα βάσει των διατάξεων του άρθρου 25 του ν. 27/1975 και τις ημεδαπές επιχειρήσεις που υπάγονται στις ίδιες διατάξεις, το έντυπο Ε3 υποβάλλεται μόνο όταν αποκτούν φορολογητέο εισόδημα. Οι ναυτικές εταιρείες του ν. 959/1979 στην περίπτωση που έχουν απαλλασσόμενο της φορολογίας εισόδημα υποβάλλουν το έντυπο Ε3 χωρίς να αναγράφονται ποσά.

- Οι κωδικοί 151, 251, 351, 451, 551 και 157, 257,357, 457 και 557 μένουν ανενεργοί για το φορολογικό έτος 2018.

- Η υποβολή εκπρόθεσμης τροποποιητικής δήλωσης για συμπλήρωση ή μεταβολή αμιγώς πληροφοριακών στοιχείων της κατάστασης οικονομικών στοιχείων από επιχειρηματική δραστηριότητα, δηλαδή στοιχείων που δεν επηρεάζουν το φορολογικό αποτέλεσμα της επιχείρησης, δεν επισύρει τις προβλεπόμενες κυρώσεις του Κ.Φ.Δ.