Μία απόδειξη χωρίζει την επιβολή προστίμου από το «λουκέτο» στην επιχείρηση που εντοπίζεται να μην εκδίδει αποδείξεις λιανικής πώλησης και να φοροδιαφεύγει.

Ο «ποινικός κώδικας» της Εφορίας ξεκινά την εφαρμογή των ποινών από την επιβολή απλού προστίμου, αλλά το «λουκέτο» δεν είναι πολύ μακριά.

Οι έλεγχοι στη διάρκεια της φετινής θερινής σεζόν είναι και πολυάριθμοι και πυκνοί, ενώ γίνονται από συνεργεία ελεγκτών, οι οποίοι υπηρετούν σε ΔΟΥ άλλων περιοχών, από εκείνες που διεξάγονται οι έλεγχοι, για… ευνόητους λόγους.

Η Ανεξάρτητη Αρχή Δημοσίων Εσόδων έχει προγραμματίσει για την τουριστική σεζόν πάνω από 50.000 φορολογικούς ελέγχους. Το σχέδιο προβλέπει ότι τουλάχιστον 43.000 έλεγχοι ή ποσοστό 85% θα είναι επιτόπιοι, δηλαδή θα πραγματοποιηθούν στην επαγγελματική εγκατάσταση των ελεγχόμενων επιχειρήσεων, προκειμένου να ελέγχεται η φορολογική συμμόρφωση και ειδικά η έκδοση αποδείξεων.

Πότε πρόστιμο και πότε «λουκέτο»

Στις επιχειρήσεις που εντοπίζονται να μην κόβουν αποδείξεις, αρχικά επιβάλλεται πρόστιμο, αλλά εάν είναι πάνω από 10 οι αποδείξεις που δεν κόπηκαν ή η αξία τους υπερβαίνει το ποσό των 500 ευρώ, τότε, έρχεται το λουκέτο, το οποίο είναι πιο επώδυνο, επειδή η επιχείρηση χάνει τζίρο τουλάχιστον δύο ημερών. Για το λόγο πρέπει να είναι ιδιαίτερα προσεκτικές και να εφαρμόζουν την νομοθεσία.

Αναλυτικότερα, σε ότι αφορά στις συναλλαγές που υπόκεινται σε ΦΠΑ (καφετέριες, μπαράκια, ταβέρνες, ενοικιάσεις αυτοκινήτων, θαλάσσιας αναψυχής κ.λπ.) τα πρόστιμα κλιμακώνονται ως εξής:

- Σε περίπτωση μη έκδοσης φορολογικού στοιχείου ή έκδοσης ή λήψης ανακριβούς στοιχείου για πράξη που επιβαρύνεται με ΦΠΑ, επιβάλλεται πρόστιμο ίσο με το 50% επί του φόρου που θα προέκυπτε από το μη εκδοθέν στοιχείο ή επί της διαφοράς, αντίστοιχα. Το πρόστιμο αυτό δεν μπορεί να είναι κατώτερο, αθροιστικά ανά φορολογικό έλεγχο, των 250 ευρώ, σε περίπτωση που ο φορολογούμενος είναι υπόχρεος τήρησης απλογραφικών βιβλίων και των 500 ευρώ, σε περίπτωση που ο φορολογούμενος είναι υπόχρεος τήρησης διπλογραφικών βιβλίων. Έτσι, αν δεν κοπεί μια απόδειξη για προϊόν αξίας 10 ευρώ, ο ΦΠΑ που αναλογεί είναι 2,4 ευρώ και το επιπλέον 50% είναι 1,2 ευρώ. Όμως το πρόστιμο δεν μπορεί να είναι κατώτερο των 250 ευρώ, αν τηρούνται απλογραφικά βιβλία, άρα θα επιβληθεί πρόστιμο 250 ευρώ. Σε περίπτωση που εντοπιστεί μη έκδοση 20 αποδείξεων, συνολικής αξίας 2.000 ευρώ. ο ΦΠΑ που αναλογεί είναι 480 ευρώ. Το πρόστιμο που θα επιβληθεί θα πρέπει να είναι ίσο με το 50% του φόρου ήτοι 240 ευρώ, αλλά επειδή το ελάχιστο είναι 250 ευρώ, θα ανέλθει σε 250 ευρώ. Αν οι δύο επιχειρήσεις του παραδείγματος τηρούν διπλογραφικά βιβλία, τότε τα πρόστιμα θα είναι 500 ευρώ.

- Σε περίπτωση υποτροπής, δηλαδή της διαπίστωσης, στο πλαίσιο μεταγενέστερου ελέγχου, εκ νέου διάπραξης της ίδιας παράβασης, εντός πενταετίας από την έκδοση της αρχικής πράξης, επιβάλλεται πρόστιμο 100% επί του φόρου που θα προέκυπτε από το μη εκδοθέν στοιχείο ή επί της διαφοράς, αντίστοιχα. Το πρόστιμο αυτό δεν μπορεί να είναι κατώτερο, αθροιστικά ανά φορολογικό έλεγχο, από το ποσό των 500 ευρώ σε περίπτωση απλογραφικών βιβλίων και των 1.000 ευρώ, σε περίπτωση τήρησης διπλογραφικών βιβλίων.

- Στην περίπτωση κάθε επόμενης ίδιας παράβασης στο πλαίσιο μεταγενέστερου ελέγχου εντός πενταετίας από την έκδοση της αρχικής πράξης, επιβάλλεται πρόστιμο 200% επί του φόρου που θα προέκυπτε από το μη εκδοθέν στοιχείο ή επί της διαφοράς, αντίστοιχα. Το πρόστιμο αυτό δεν μπορεί να είναι κατώτερο, αθροιστικά ανά φορολογικό έλεγχο, των 1.000 ευρώ, σε περίπτωση απλογραφικών βιβλίων και των 2.000 ευρώ, σε περίπτωση διπλογραφικών βιβλίων.

- Για τις συναλλαγές που δεν υπάγονται στον ΦΠΑ, σε περίπτωση μη έκδοσης λογιστικών αρχείων ή έκδοσης ή λήψης ανακριβών παραστατικών επιβάλλεται πρόστιμο 500 ευρώ, ανά φορολογικό έλεγχο, σε περίπτωση που ο φορολογούμενος είναι υπόχρεος τήρησης απλογραφικών βιβλίων, και 1.000 ευρώ, ανά φορολογικό έλεγχο, αν ο φορολογούμενος είναι υπόχρεος τήρησης διπλογραφικών βιβλίων. Αυτό σημαίνει, εάν γίνει φορολογικός έλεγχος σε ένα γιατρό, είτε εντοπιστεί μη έκδοση μίας απόδειξης είτε 10 αποδείξεων, τότε το πρόστιμο θα είναι 500 ευρώ, εάν τηρεί απλογραφικά βιβλία.

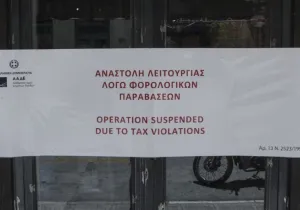

Τα λουκέτα

- Στην περίπτωση που κατά τον επιτόπιο έλεγχο διαπιστωθεί η μη έκδοση ή η ανακριβής έκδοση περισσοτέρων από 10 παραστατικών πώλησης ή εφόσον διαπιστώνεται ότι η αξία των παραστατικών πώλησης τα οποία δεν εκδόθηκαν ή εκδόθηκαν ανακριβώς υπερβαίνει τα 500 ευρώ, ανεξαρτήτως του πλήθους τους, αναστέλλεται άμεσα για 48 ώρες η λειτουργία της επαγγελματικής εγκατάστασης στην οποία διενεργήθηκε ο έλεγχος.

- Εάν εντός του ίδιου ή του επόμενου φορολογικού έτους διαπιστωθεί εκ νέου από μερικό επιτόπιο έλεγχο στην ίδια ή σε άλλη επαγγελματική εγκατάσταση του υπόχρεου, ότι δεν εκδόθηκαν ή εκδόθηκαν ανακριβώς τουλάχιστον 3 παραστατικά πώλησης, ανεξαρτήτως αξίας, τότε η λειτουργία της επαγγελματικής εγκατάστασης στην οποία διενεργήθηκε ο έλεγχος, αναστέλλεται για 4 μέρες. Σε κάθε επόμενη διαπίστωση από επιτόπιο μερικό φορολογικό έλεγχο στον ίδιο επιχειρηματία ή ελεύθερο επαγγελματία εντός δύο φορολογικών ετών από τους προηγούμενους ελέγχους η λειτουργία της επαγγελματικής εγκατάστασης στην οποία διενεργήθηκε ο έλεγχος αναστέλλεται αμελλητί για 10 μέρες.

- Σε περίπτωση που παρεμποδίζεται η διενέργεια του φορολογικού ελέγχου με χρησιμοποίηση βίας ή απειλής κατά των ελεγκτών αναστέλλεται η λειτουργία της επαγγελματικής εγκατάστασης, την οποία αφορά ο έλεγχος, μέχρι και 1 μήνα με απόφαση του διοικητή της ΑΑΔΕ. Για την εφαρμογή της διαδικασίας αυτής πρέπει να εκδίδεται από τους ελεγκτές σημείωμα διαπιστώσεων με τα αποτελέσματα του φορολογικού ελέγχου και με κλήση του ελεγχόμενου επιχειρηματία για ακρόαση εντός 5 ημερών.

- Πέραν των ποινικών κυρώσεων που προβλέπονται σε κάθε περίπτωση παραβίασης της αναστολής από τον υπόχρεο, επιβάλλεται, κάθε φορά, με πράξη των οργάνων της ΑΑΔΕ επιπλέον αναστολή λειτουργίας της επαγγελματικής εγκατάστασης του υπόχρεου για 10 μέρες.

Τα λουκέτα αντικαθίστανται με χρηματικές κυρώσεις σε επιχειρήσεις στις οποίες η εφαρμογή του μέτρου της αναστολής λειτουργίας, λόγω της φύσεως της δραστηριότητάς τους, δηλαδή σε πλανόδιους πωλητές, γηροκομεία, ξενοδοχεία, φροντιστήρια, ιατρεία, επιχειρήσεις ενοικίασης σκαφών κ.λπ. Τα πρόστιμα στις συγκεκριμένες δραστηριότητες είναι:

- Από 1.000 έως 2.500 ευρώ, εφόσον κατά τον ίδιο μερικό επιτόπιο φορολογικό έλεγχο διαπιστώνεται η μη έκδοση ή η ανακριβής έκδοση περισσοτέρων από 10 παραστατικών πώλησης ή εφόσον διαπιστώνεται ότι η αξία των παραστατικών πώλησης τα οποία δεν εκδόθηκαν ή εκδόθηκαν ανακριβώς υπερβαίνει τα 500 ευρώ, ανεξαρτήτως του πλήθους τους.

- Από 2.501 έως 5.000 ευρώ, εφόσον εντός του ίδιου ή του επόμενου φορολογικού έτους διαπιστωθεί εκ νέου από μερικό επιτόπιο έλεγχο στην ίδια ή σε άλλη επαγγελματική εγκατάσταση του υπόχρεου, ότι δεν εκδόθηκαν ή εκδόθηκαν ανακριβώς τουλάχιστον τρία παραστατικά πώλησης, ανεξαρτήτως αξίας.

- 5.000 ευρώ, σε κάθε επόμενη διαπίστωση από επιτόπιο μερικό φορολογικό έλεγχο στον ίδιο επιχειρηματία ή ελεύθερο επαγγελματία εντός δύο φορολογικών ετών από τους προηγούμενους ελέγχους.