Πόσο θα άντεχε η κεφαλαιακή βάση των ελληνικών τραπεζών σε μια εξυγίανση… εξπρές των ισολογισμών τους, με «ξεφόρτωμα» μεγάλου μέρους των προβληματικών ανοιγμάτων σε ένα όχημα ειδικού σκοπού (SPV); Σε αυτό το ερώτημα απαντά η HSBC, στην τελευταία της ανάλυση για τις ελληνικές τράπεζες, και το πόρισμά της είναι ενθαρρυντικό για τις τρεις από τις τέσσερις τράπεζες, με εξαίρεση την Τρ. Πειραιώς.

Η HSBC προχωρά σε μια ιδιαίτερα ενδιαφέρουσα αναπαραγωγή (replication) του μοντέλου εξυγίανσης της Eurobank, βασικός άξονας του οποίου είναι η μεταφορά σε SPV του 40% των προβληματικών ανοιγμάτων (NPEs), ώστε να ακολουθήσει η τιτλοποίησή τους. Με αυτό τον τρόπο, ο βρετανικός οίκος επιχειρεί να τεστάρει την αντοχή της κεφαλαιακής βάσης των τραπεζών στο πιο ακραίο σενάριο επιτάχυνσης της εξυγίανσης των ισολογισμών.

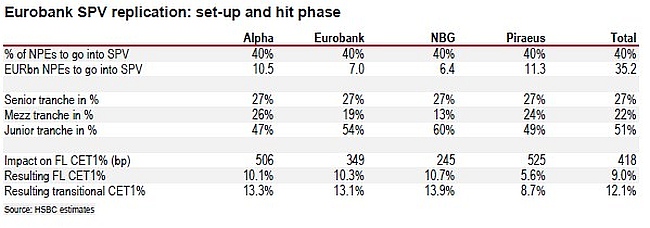

Όπως φαίνεται στον πίνακα που παραθέτει η HSBC στην ανάλυσή της, σε αυτή την περίπτωση η Alpha θα μετέφερε ανοίγματα 10,5 δισ. ευρώ στο SPV, η Eurobank 7 δισ. ευρώ, η Εθνική 6,4 δισ. ευρώ και η Πειραιώς 11,3 δισ. ευρώ. Ακολούθως, παρατίθενται τα ποσοστά των ανοιγμάτων που θα εντάσσονταν στις τρεις σειρές τιτλοποιήσεων (senior, mezzanine, junior).

Η άσκηση αυτή αποκαλύπτει, ακολούθως, πόσο θα «χτυπηθεί» ο βασικός δείκτης επάρκειας κεφαλαίων, CET1, από αυτή τη διαδικασία μεταφοράς προβληματικών ανοιγμάτων σε SPV και τιτλοποίησής τους, δηλαδή από τη διαφορά που θα υπάρχει ανάμεσα στις αξίες που έχουν εγγράψει οι τράπεζες στα βιβλία τους και στις αξίες των δανείων όταν τιτλοποιηθούν. Με άλλα λόγια η ένταση του χτυπήματος εξαρτάται, τελικά, από το ύψος των προβλέψεων που έχουν ήδη σχηματίσει οι τράπεζες.

Φαίνεται, λοιπόν, ότι η επίπτωση θα είναι μεγαλύτερη στην Πειραιώς (525 μονάδες βάσης – 5,25%) και στην Alpha (506 μ.β.). Η Alpha, όμως, έχει τη μεγαλύτερη επάρκεια κεφαλαίων για να απορροφήσει το «χτύπημα» χωρίς προβλήματα. Ακολουθούν η Eurobank, που χάνει 3,49% από το δείκτη CET1, και η Εθνική, που έχει πολύ υψηλό επίπεδο σχηματισμένων προβλέψεων και χάνει 245 μ.β.

Όπως σημειώνουν οι αναλυτές της HSBC και φαίνεται στον πίνακα, «σε όλες τις περιπτώσεις, το χτύπημα από την αποτίμηση της λογιστικής αξίας του μεσαίου τμήματος της τιτλοποίησης (mezzanine tranche) στην ενσώματη λογιστική αξία και η συνεπαγόμενη επίδραση στην κεφαλαιακή επάρκεια θα ήταν σημαντικό, αλλά όλες οι τράπεζες, με εξαίρεση την Τράπεζα Πειραιώς, θα εξακολουθούσαν να εμφανίζουν δείκτη κεφαλαιακής επάρκειας με πλήρη εφαρμογή των κανόνων της Βασιλείας (Fully Loaded – FL) πάνω από 10%, ή 13% στο μεταβατικό στάδιο».

Στην περίπτωση της Τράπεζας Πειραιώς, που φαίνεται να έχει τη σοβαρότερη αδυναμία στην αντιμετώπιση σεναρίων γρήγορης εξυγίανσης του ισολογισμού, τα αντίστοιχα ποσοστά υποχωρούν πολύ χαμηλά και είναι μονοψήφια (5,6% και 8,7%).

Προς κρατικοποίηση;

Τι θα συμβεί, λοιπόν, με την Τρ. Πειραιώς, που φαίνεται να αποτελεί τον αδύναμο κρίκο του τραπεζικού συστήματος σε μια διαδικασία επιτάχυνσης της εξυγίανσης ισολογισμών, ανεξάρτητα από τις μεθόδους που τελικά θα εφαρμοσθούν (προφανώς, το «ακραίο» μοντέλο της Eurobank δεν θα αναπαραχθεί από όλες τις τράπεζες, ενώ οι τράπεζες θα έχουν και κάποια οφέλη από την εφαρμογή των σχεδίων του Ταμείου Χρηματοπιστωτικής Σταθερότητας και της Τράπεζας της Ελλάδος);

Η HSBC υιοθετεί πλέον ως βασικό σενάριο για την Τρ. Πειραιώς το σενάριο της κρατικοποίησης, εκτιμώντας ότι η τράπεζα δεν θα αποφύγει τη μετατροπή των Coco’s, που κατέχει το Ταμείο Χρηματοπιστωτικής Σταθερότητας, σε κοινές μετοχές.

Όπως εξηγεί, για να καταφέρει και το 2019 η Πειραιώς να κρατήσει την επάρκεια κεφαλαίων πάνω από το ελάχιστο εποπτικό όριο του 14%, θα χρειασθεί να μην πληρώσει για δεύτερη φορά (το έκανε ήδη στη χρήση του 2018) το κουπόνι των μετατρέψιμων ομολόγων που κατέχει το ΤΧΣ, ώστε να εξοικονομήσει περίπου 40 μονάδες βάσης από το δείκτη κεφαλαιακής επάρκειας.

Οι όροι της έκδοσης των Coco’s, υπενθυμίζει η HSBC, προβλέπουν ότι μετατρέπονται σε μετοχές, εάν χαθεί δύο φορές η πληρωμή τόκων. «Τώρα, ενσωματώνουμε πλήρως αυτό τον παράγοντα στις εκτιμήσεις μας», υπογραμμίζει η HSBC. Η μετατροπή των Coco’s θα έχει συνέπεια την αραίωση (dilution) της συμμετοχής των υπόλοιπων μετόχων, καθώς, όπως υπολογίζει η HSBC, θα υπάρξει μια αύξηση κατά 78% στον αριθμό των μετοχών και κατά 32% στη συμμετοχή του κράτους, μέσω του ΤΧΣ, στη μετοχική σύνθεση. Δεδομένου ότι ήδη η συμμετοχή του ΤΧΣ είναι περίπου 40%, η αύξηση της κατά 32% θα την ανεβάσει στο 72%, ποσοστό που ισοδυναμεί με πλήρη έλεγχο της τράπεζας από το Δημόσιο/ΤΧΣ.