Σε τρεις ταχύτητες κινούνται οι τέσσερις συστημικές τράπεζες της χώρας, σύμφωνα με την τελευταία, ογκώδη ανάλυση της UBS, που εκτιμά ότι Eurobank και Alpha προπορεύονται καθαρά στην κούρσα για εξυγίανση ισολογισμών και δημιουργία αξίας για τους μετόχους, η Εθνική ακολουθεί από κοντά, ενώ η Τρ. Πειραιώς παρακολουθεί από μεγάλη απόσταση.

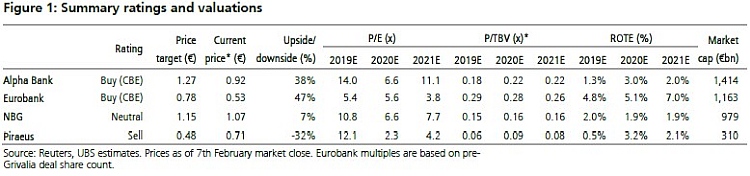

Η UBS συνιστά αγορά μόνο των μετοχών της Eurobank και της Alpha, εκτιμώντας ότι έχουν περιθώρια ανόδου 47% και 38%, αντίστοιχα. Για την Εθνική η σύσταση είναι «ουδέτερη», με το εκτιμώμενο περιθώριο ανόδου της μετοχής να περιορίζεται στο 7%. Απογοητευτική είναι η εκτίμηση για τη μετοχή της Τρ. Πειραιώς, για την οποία διατυπώνεται σύσταση πώλησης, καθώς εκτιμάται ότι μπορεί να χάσει ακόμη 32% από την ήδη χαμηλή κεφαλαιοποίηση των 310 εκατ. ευρώ.

Για την Alpha, η UBS εκτιμά ότι είναι υπερβολικές οι ανησυχίες για την κερδοφορία και την κεφαλαιακή επάρκεια, για την Eurobank ότι θα περάσει το τεστ της μείωσης των προβληματικών ανοιγμάτων, για την Εθνική ότι βρίσκεται σε καλή θέση για τη μείωση των κόκκινων δανείων, αλλά με ασθενή κερδοφορία, ενώ για την Πειραιώς ότι οι προοπτικές της είναι «θολές», εξαιτίας των ανησυχιών για την επάρκεια κεφαλαίων.

Ειδικότερα, η UBS διατυπώνει τις ακόλουθες εκτιμήσεις για τις τέσσερις τράπεζες:

Alpha Bank: Στα τρέχοντα επίπεδα τιμών, φαίνεται να έχουν ενσωματωθεί όλες οι ανησυχίες, αλλά η αγορά παραβλέπει τις δυνατότητες ανόδου. Το κόστος ρίσκου έχει μειωθεί αισθητά σε μεσοπρόθεσμο ορίζοντα, ενώ η ισχυρή επάρκεια κεφαλαίων καλύπτει το κόστος μιας επιτάχυνσης της εκκαθάρισης των προβληματικών ανοιγμάτων. Η πτώση της μετοχής κατά 40% το 2018 και κατά 20% φέτος δεν είναι απόλυτα δικαιολογημένη. Η σχέση της τιμής προς την ενσώματη λογιστική αξία για το 2019 (0,2) είναι ελκυστική. Ακόμη και αν υπολογισθούν συντηρητικά οι πιθανές απώλειες κεφαλαίων από το «ξεφόρτωμα» προβληματικών ανοιγμάτων στην bad bank που θα δημιουργηθεί με το σχέδιο της Τράπεζας της Ελλάδος (στα 1,8 δισ. ευρώ), η αγορά υποτιμά την αναμενόμενη ανάκαμψη της κερδοφορίας της τράπεζας, που θα φέρει την απόδοση κεφαλαίων στο 7%.

Eurobank: Η τράπεζα έχει ελκυστικό story, σύμφωνα με την UBS. Η μετοχή έχασε 40% το 2018, έναντι απωλειών 60% για τον κλάδο. Η αγορά υποτιμά τρεις σημαντικούς παράγοντες: α) Τα προβληματικά ανοίγματα προβλέπεται να μειωθούν ως το τέλος του 2020 με ρυθμό διπλάσιο από αυτό των άλλων τραπεζών, β) Η τράπεζα θα διατηρήσει ισχυρή κεφαλαιακή θέση και μετά το «ξεφόρτωμα» προβληματικών ανοιγμάτων 9 δισ. ευρώ μέσα στο 2019, γ) Η κερδοφορία προ προβλέψεων θα ενισχυθεί σημαντικά χάρη στην καλή απόδοση των διεθνών δραστηριοτήτων και στην απορρόφηση της Grivalia. Η σχέση τιμής προς ενσώματη λογιστική αξία (0,3) είναι ελκυστική. Σημειώνεται ότι η Eurobank είναι η μοναδική τράπεζα που έχει υιοθετήσει δικό της σχέδιο εξυγίανσης του ισολογισμού, χωρίς να βασίζεται στη μεταφορά προβληματικών ανοιγμάτων στην bad bank που θα δημιουργηθεί με το σχέδιο της ΤτΕ.

Εθνική: Η τράπεζα αντιμετωπίζει πολύπλευρες προκλήσεις, που επιβάλλουν να είναι προσεκτικοί οι επενδυτές. Μετά την πτώση της μετοχής κατά 66% το 2018 και 7% φέτος, η αγορά φαίνεται να αποτιμά δίκαια την υπεροχή της Εθνικής σε ρευστότητα, που επισκιάζεται από τη μέτρια αναμενόμενη απόδοση των βασικών δραστηριοτήτων σε βάθος χρόνου. Παρότι ο δείκτης κόστους ρίσκου είναι κορυφαίος (κάτω από 70 μονάδες βάσης την περίοδο 2019-2023), η μέτρια κερδοφορία προ προβλέψεων, κυρίως εξαιτίας των πιέσεων στα καθαρά έσοδα τόκων, οδηγεί στο συμπέρασμα ότι η Εθνική δεν θα εμφανίσει απόδοση κεφαλαίων πάνω από το επίπεδο του 5% μετά την εκκαθάριση του ισολογισμού, που αναμένεται να ολοκληρωθεί ως το τέλος του 2022.

Τρ. Πειραιώς: Η σχέση ρίσκου/απόδοσης παραμένει αρνητική, ακόμη και μετά την πτώση της μετοχής κατά 70% πέρυσι και κατά 10% φέτος, καθώς ακόμη δεν έχουν ενσωματωθεί στην αποτίμηση οι σοβαροί κίνδυνοι για την επάρκεια των κεφαλαίων. Μετά την επιτάχυνση της εκκαθάρισης προβληματικών ανοιγμάτων, ώστε να πέσει κάτω από το 10% το ποσοστό τους έναντι του συνολικού χαρτοφυλακίου δανείων, η Πειραιώς θα χρειασθεί νέα κεφάλαια ύψους 1,6 δισ. ευρώ. Μάλιστα, η τράπεζα θα χρειασθεί να προχωρήσει φέτος σε δύο εκδόσεις τίτλων Tier 2, ύψους 500 και 300 εκατ. ευρώ. Θα επιστρέψει σε υψηλά μονοψήφια ποσοστά απόδοσης κεφαλαίων μέχρι το 2023, χάρη σε σημαντική μείωση του κόστους ρίσκου που θα ξεπεράσει τη δυσμενή επίπτωση στην κερδοφορία από την μείωση των προβληματικών ανοιγμάτων. Η τράπεζα εκτιμάται ότι θα «ξεφορτώσει» στην bad bank ανοίγματα 7 δισ. ευρώ το 2020. Οι πολλαπλές πιέσεις στην κερδοφορία προ προβλέψεων περιορίζουν την ταχύτητα ανάκαμψης των κερδών, ενώ θα πρέπει να συνεκτιμηθεί και η επίπτωση που θα έχει στην κερδοφορία η αύξηση του κόστους χρηματοδότησης, λόγω της επικείμενης έκδοσης ομολόγων Tier 2.