Με τις υπουργικές αποφάσεις που θα εκδοθούν στις επόμενες μέρες θα καθοριστεί η διαδικασία φορολόγησης των αναδρομικών που θα λάβουν τα ειδικά μισθολόγια για την περίοδο από τον Αύγουστο του 2012 έως και τον Δεκέμβριο του 2016.

Σύμφωνα με πληροφορίες, οι επιλογές που θα δοθούν από το υπουργείο Οικονομικών στους δικαιούχους, θα είναι δύο. Είτε θα φορολογηθούν ως εισοδήματα του 2018 είτε θα αναχθούν στα προηγούμενα έτη, που αναλογεί κάθε ποσό, δηλαδή στα έτη 2012, 2013, 2014, 2015 και 2016.

Αναλυτικότερα, στα συνολικά ποσά έδει λαμβάνειν κάθε δικαιούχος ένστολος, γιατρός του ΕΣΥ, καθηγητής ΑΕΙ-ΤΕΙ, μουσικούς των Κρατικών Ορχηστρών, δικαστικούς του Νομικού Συμβουλίου του Κράτους, θα γίνει αρχικά παρακράτηση φόρου εισοδήματος 20%.

Κατόπιν, οι επιλογές που θα έχουν οι δικαιούχοι είναι οι ακόλουθες:

1. Τα ποσά να δηλωθούν ως εισόδημα που αποκτήθηκε το 2018, να προστεθεί στα εισοδήματα του τρέχοντος έτους και να φορολογηθούν το 2019. Στην περίπτωση αυτή, το εισόδημα του 2018 θα αυξηθεί σημαντικά και επειδή αλλάζει κλιμάκιο φόρου, το ύψος του φόρου θα είναι ιδιαίτερα αυξημένο σε όσους έχουν λαμβάνειν υψηλά ποσά αναδρομικών.

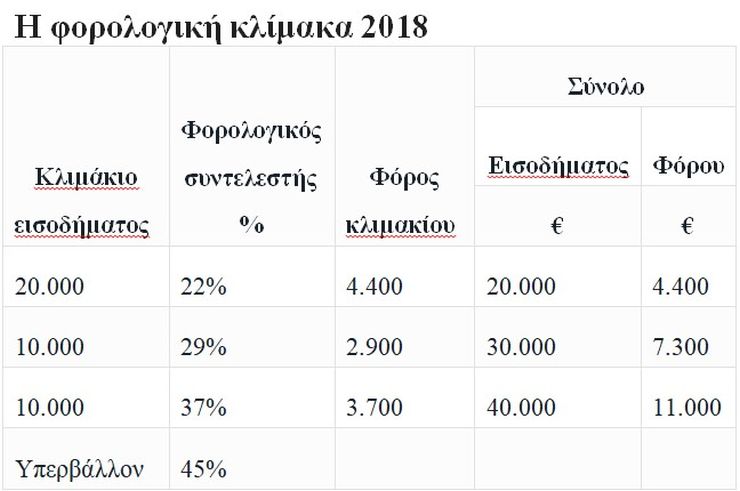

Παράδειγμα, εάν έχει φετινό εισόδημα 20.000 ευρώ και λάβει αναδρομικά π.χ. 3.000 ευρώ, εάν προστεθούν στο εισόδημα των 20.000 ευρώ, θα αυξηθεί σε 23.000 ευρώ, και το ποσό των 3.000 ευρώ, θα φορολογηθεί με συντελεστή 29% με την επιβάρυνση να ανέρχεται σε 870 ευρώ. Αν έχει εισόδημα 30.000 ευρώ και αυξηθεί σε 33.000 ευρώ, με τα αναδρομικά, το ποσό των αναδρομικών θα φορολογηθεί με τον συντελεστή της κλίμακας 37% και ο φόρο θα ανέλθει σε 1.110 ευρώ. Μεγαλύτερος θα είναι επιβάρυνση εάν το εισόδημα ξεπερνά το ποσό των 40.000 ευρώ, οπότε το ποσό των αναδρομικών θα φορολογηθεί με συντελεστή 45% και στο παράδειγμά μας, η επιβάρυνση φτάνει σε 1.350 ευρώ.

Επίσης, εκτός από τον φόρο εισοδήματος, θα επανυπολογιστεί και η ειδική εισφορά αλληλεγγύης, η οποία, επίσης θα αυξηθεί.

2. Τα ποσά των αναδρομικών να δηλωθούν με τροποιητικές δηλώσεις στα έτη που αφορούν. Δηλαδή οι δικαιούχοι να υποβάλλουν τροποιητικές δηλώσεις για τα έτη 2012, 2013, 2014, 2015 και 2016 και ο φόρος εισοδήματος να υπολογιστεί ξεχωριστά για κάθε έτος. Δηλαδή, για κάθε έτος, θα προστεθούν τα αναδρομικά ήδη δηλωθέντα εισοδήματα και θα γίνει νέα εκκαθάριση με την κλίμακα που ίσχυε σε κάθε έτος. Στην περίπτωση αυτή, η φορολογική επιβάρυνση θα είναι αισθητά μικρότερη, ειδικά για όσους πρόκειται να λάβουν αυξημένα αναδρομικά. Επίσης και στην περίπτωση αυτή, θα επανυπολογιστεί και η ειδική εισφορά αλληλεγγύης, με τους ισχύοντες κάθε φορά συντελεστές, αλλά σε κάθε περίπτωση η συνολική επιβάρυνση θα είναι πολύ μικρότερη, σε σχέση με την εφάπαξ φορολόγηση των αναδρομικών.

Όμως υπάρχει μια σημαντική παράμετρος. Εάν επιλεγεί η φορολόγηση κατά έτος των αναδρομικών, με τη υποβολή τροποιητικών δηλώσεων για τα πέντε έτη, ο φόρος που προκύπτει βεβαιώνεται εφάπαξ και δεν υπάρχει η δυνατότητα των τριών διμηνιαίων δόσεων που ισχύει για την πληρωμή του φόρου εισοδήματος, που προκύπτει από την ετήσια, κανονική, εκκαθάριση των φορολογικών δηλώσεων.

Η φορολογική κλίμακα 2018

Ο φόρος που προκύπτει από τη παραπάνω κλίμακα μειώνεται κατά το ποσό των χιλίων εννιακοσίων (1.900) ευρώ για το φορολογούμενο χωρίς εξαρτώμενα τέκνα,, όταν το φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις δεν υπερβαίνει το ποσό των είκοσι χιλιάδων (20.000) ευρώ.

Η μείωση του φόρου ανέρχεται σε χίλια εννιακόσια πενήντα (1.950) ευρώ για το φορολογούμενο με ένα (1) εξαρτώμενο τέκνο, σε δύο χιλιάδες (2.000) ευρώ για δύο (2) εξαρτώμενα τέκνα και σε δύο χιλιάδες εκατό (2.100) ευρώ για τρία (3) εξαρτώμενα τέκνα και άνω.