Μπορεί οι τράπεζες να έχουν βελτιώσει θεαματικά τη ρευστότητά τους, να επιταχύνουν την εξυγίανση των ισολογισμών και να διαθέτουν ικανοποιητικούς δείκτες κεφαλαιακής επάρκειας, όμως «αχίλλειο πτέρνα» αποτελεί η χαμηλή ποιότητα των κεφαλαίων τους, καθώς το μεγαλύτερο μέρος της κεφαλαιακής βάσης καλύπτεται από αναβαλλόμενες φορολογικές πιστώσεις.

Ποιοτικά κεφάλαια των τραπεζών είναι αυτά που μπορούν να χρησιμοποιηθούν άμεσα και αποτελεσματικά για να απορροφήσουν πιστωτικές ζημιές. Όμως, στους ισολογισμούς των ελληνικών τραπεζών αυτά τα κεφάλαια είναι αρκετά λιγότερα από μια άλλη κατηγορία λογιστικών κεφαλαίων: τις επιστροφές μελλοντικών φόρων από το Ελληνικό Δημόσιο («αναβαλλόμενοι φόροι»). Οι αναβαλλόμενοι φόροι («deferred tax assets - DTA») επιτρέπεται να αναγνωρίζονται ως κεφάλαιο όταν θεωρείται βέβαιο ότι μια τράπεζα έχει θεμελιώσει το δικαίωμα επιστροφής φόρου («deferred tax credits – DTC»).

Η αναγνώριση του DTC ως ενσώματου κεφαλαίου («tangible equity») ήταν μια βολική λύση για να αποφύγουν οι τράπεζες μια ακόμη ανακεφαλαιοποίηση. Ομως το DTC είναι «δίκοπο μαχαίρι»:

- Για να επιστρέφονται οι φόροι στις τράπεζες, χρειάζεται να έχουν κέρδη

- Σε κάθε χρήση που δεν θα εμφανίσουν κερδοφορία αλλά ζημιές, είναι υποχρεωμένες από το νόμο να εκδίδουν μετοχές υπέρ του Δημοσίου.

Έτσι, αυτό που εμφανίζεται σαν λύση ενός προβλήματος (της επάρκειας κεφαλαίων) εν δυνάμει δημιουργεί ένα άλλο, σοβαρό πρόβλημα, αφού εκτίθενται οι τράπεζες σε κίνδυνο κρατικοποίησης.

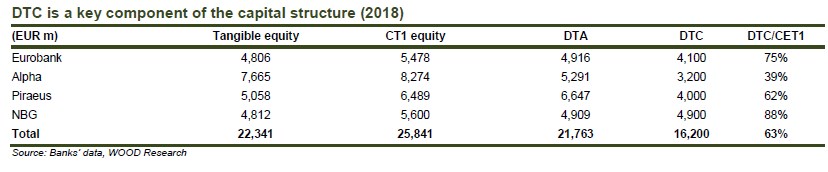

Πόσο σοβαρό, όμως, είναι το πρόβλημα με τα DTC στους τραπεζικούς ισολογισμούς; Όπως φαίνεται από στοιχεία από τις οικονομικές καταστάσεις 2018 που επεξεργάσθηκε η Wood, κατά μέσο όρο η κεφαλαιακή βάση των τεσσάρων συστημικών τραπεζών αποτελείται κατά 63% από DTC.

Σε συνολικά κεφάλαια πρώτης βαθμίδας (CET1), ύψους 25,841 δισ. ευρώ, τα 16,2 δισ. ευρώ είναι DTC. Έτσι, μένουν λιγότερα από 10 δισ. ευρώ «πραγματικού» κεφαλαίου (για την ακρίβεια: 9,641 δισ.), το οποίο μπορεί να αξιοποιηθεί για την κάλυψη πιστωτικών ζημιών.

Μόνο στην περίπτωση της Alpha τα ενσώματα κεφάλαια ξεπερνούν το DTC, με αποτέλεσμα η σχέση να διαμορφώνεται χαμηλότερα από το 50% (στο 38%). Στο άλλο άκρο, το DTC αποτελεί το 88% του συνολικού κεφαλαίου πρώτης βαθμίδας (CET1) της Εθνικής Τράπεζας.

Τι μπορεί να γίνει για να λυθεί αυτό το πρόβλημα, που αποτελεί και ένα σοβαρό εμπόδιο στην προσπάθεια των τραπεζών να χρηματοδοτήσουν την ανάκαμψη της οικονομίας;

Σήμερα, η μοναδική πρόταση που υπάρχει στο τραπέζι για τη γρήγορη μείωση του DTC είναι αυτή που έχει καταθέσει η Τράπεζα της Ελλάδος, που προβλέπει ότι, μαζί με προβληματικά δάνεια, οι τράπεζες θα εισφέρουν σε όχημα ειδικού σκοπού και το αντίστοιχο DTC που έχουν στους ισολογισμούς τους, ώστε εκτός από την εξυγίανση στην πλευρά του ενεργητικού (δάνεια) να βελτιωθεί η εικόνα και στο παθητικό (ίδια κεφάλαια), καθώς θα μειωθεί η συμμετοχή του DTC στην κεφαλαιακή βάση.

Η λύση αυτή είναι καινοτομική και φαίνεται ότι μπορεί να λειτουργήσει αποτελεσματικά, όμως, ακριβώς επειδή δεν έχει εφαρμοσθεί σε άλλη χώρα της ευρωζώνης, η αξιολόγησή της από τη Γενική Διεύθυνση Ανταγωνισμού της Κομισιόν δεν θα είναι απλή υπόθεση.

Αυτό που πρέπει να κριθεί είναι αν η απαιτούμενη εκ των προτέρων αναγνώριση της υποχρέωσης του Δημοσίου να πληρώσει τις επιστροφές φόρων, για το κομμάτι του DTC που θα μεταφερθεί στην «bad bank», αποτελεί μια κρατική ενίσχυση στις τράπεζες, η οποία δεν έρχεται σε αντίθεση με το ευρωπαϊκό δίκαιο για τον ανταγωνισμό.

Η Κομισιόν δεν θα αξιολογήσει, εν προκειμένω, μόνο την ελληνική περίπτωση, αλλά και το ενδεχόμενο να ακολουθήσουν και άλλες χώρες τον ίδιο δρόμο για να υποστηρίξουν τις τράπεζές τους, γι' αυτό και η διαδικασία αξιολόγησης της πρότασης της ΤτΕ δεν θα είναι απλή, ούτε σύντομη. Έτσι, η ουσιαστική ποιοτική βελτίωση των τραπεζικών κεφαλαίων φαίνεται ότι θα καθυστερήσει αρκετά...