Με επιτόκια όχι πολύ μικρότερα από τα αντίστοιχα των… καταναλωτικών δανείων δανείζονται οι ελληνικές τράπεζες κεφάλαια από την αγορά, το τελευταίο διάστημα. Αυτές οι έξοδοι στις αγορές δεν ήταν, βεβαίως, επιθυμητές από τις διοικήσεις των τραπεζών, όμως είναι υποχρεωμένες να προχωρούν σε αυτές τις εκδόσεις, καθώς βρίσκονται υπό τη συνεχή πίεση των ευρωπαϊκών εποπτικών αρχών να εφαρμόσουν όσα προβλέπει η κοινοτική οδηγία για την εξυγίανση πιστωτικών ιδρυμάτων.

Σε ένα περιβάλλον συνεχώς αυξανόμενων επιτοκίων, αφού η ΕΚΤ έχει προχωρήσει από το καλοκαίρι σε σωρευτική αύξηση των επιτοκίων του ευρών κατά 2%, οι τράπεζες προχώρησαν το τελευταίο διάστημα σε πολύ ακριβές εκδόσεις ομολόγων υψηλής εξοφλητικής προτεραιότητας (senior preferred bonds).

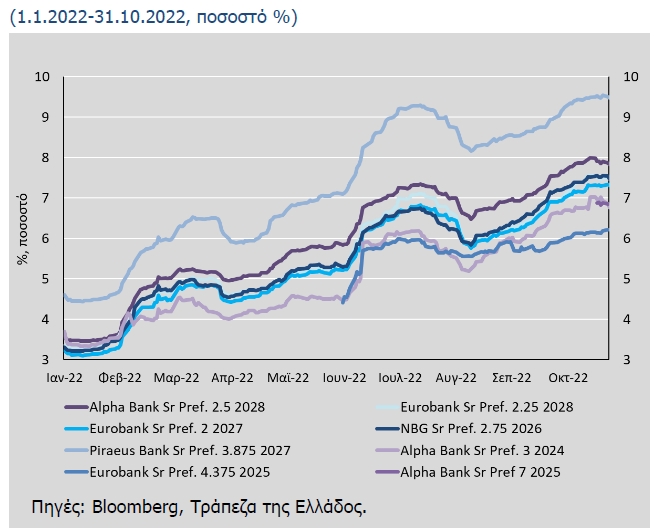

Ειδικότερα, τον Οκτώβριο η Alpha Bank άντλησε 500 εκατ. ευρώ με κουπόνι 7%, ενώ τις τελευταίες ημέρες η Εθνική άντλησε επίσης 500 εκατ. με κουπόνι 7,5% και η Τράπεζα Πειραιώς, που έχει και την ασθενέστερη κεφαλαιακή επάρκεια, άντλησε 350 εκατ. με κουπόνι 8,25% και απόδοση 8,50. Για να γίνει αντιληπτό πόσο έχουν δυσκολέψει οι συνθήκες στην αγορά μέσα σε λίγους μήνες, αρκεί να αναφερθεί ότι η Eurobank είχε αντλήσει 500 εκατ. ευρώ τον Μάιο, με επιτόκιο 4,375%. Σημειωτέον ότι οι αποδόσεις των τραπεζικών ομολόγων υψηλής εξοφλητικής προτεραιότητας των ελληνικών τραπεζών ακολουθούν συνεχή ανοδική πορεία φέτος.

Οι αποδόσεις των ομολόγων υψηλής εξοφλητικής προτεραιότητας των τραπεζών

Ακόμη και μετά από αυτές τις εκδόσεις, οι τράπεζες έχουν ακόμη πολύ δρόμο μπροστά τους για να καλύψουν τα ελάχιστα όρια για τις απαιτήσεις ιδίων κεφαλαίων και επιλέξιμων υποχρεώσεων (MREL), που προβλέπονται από την κοινοτική οδηγία 59 του 2014. Υπολογίζεται ότι θα χρειασθεί να συγκεντρώσουν περίπου 13 δισ. ευρώ ως το τέλος του 2025 και μάλιστα σε μια περίοδο που σίγουρα θα είναι πιο δύσκολη από την μακρά περίοδο μηδενικών/αρνητικών επιτοκίων των προηγούμενων ετών.

Οι τράπεζες προσπάθησαν να αποφύγουν το… πικρό ποτήρι των τελευταίων, ακριβών εκδόσεων τίτλων, προσβλέποντας και σε μια παράταση της προθεσμίας εκπλήρωσης των εποπτικών τους υποχρεώσεων. Όμως, αντιπροσωπεία της αρμόδιας ευρωπαϊκής εποπτικής αρχής (Ενιαίο Συμβούλιο Εξυγίανσης – SRB) ξεκαθάρισε στις διοικήσεις σε πρόσφατη επίσκεψη στην Αθήνα ότι δεν υπάρχει ενδεχόμενο παράτασης και τις προέτρεψε να βγουν στην αγορά, έστω και για μικρές εκδόσεις υψηλού κόστους, ώστε να επιβεβαιώσουν πως κινούνται για την εκπλήρωση της εποπτικής υποχρέωσης.

Άλλωστε, για την ευρωπαϊκή εποπτική αρχή το ελληνικό τραπεζικό σύστημα αποτελεί βασικό σημείο κινδύνου, όσον αφορά την εκπλήρωση των υποχρεώσεων MREL. Από το σύνολο κεφαλαίων που πρέπει να αντληθούν από όλες τις τράπεζες της ευρωζώνης υπολογίζεται ότι περισσότερο από το 1/3 αφορά κεφάλαια που χρειάζονται να αντλήσουν οι ελληνικές τράπεζες.

Κεφάλαια για την... κακιά ώρα

Γιατί, όμως, υποχρεώνονται οι τράπεζες να αντλούν κεφάλαια μέσα από την έκδοση αυτών των υβριδικών ομολόγων, που κινούνται κάπου μεταξύ χρεογράφου και μετοχής; Το νέο θεσμικό πλαίσιο της Ευρώπης για τις τράπεζες, που διαμορφώθηκε μετά τα διδάγματα από τη μεγάλη οικονομική κρίση, διέπεται από μια βασική αρχή: οι τράπεζες πρέπει να έχουν ανά πάσα στιγμή «στην άκρη» κάποια κεφάλαια που έχουν δανεισθεί από επενδυτές, τα οποία θα «κλειδωθούν» και θα χρησιμοποιηθούν για να καλυφθούν τα ελλείμματά τους, αν χρειασθεί να τεθούν σε εξυγίανση (εκκαθάριση) ή να εφαρμόσουν κάποιο σχέδιο ανάκαμψης.

Στόχος αυτού του πλαισίου είναι να μην χρειασθεί στο μέλλον να ανακεφαλαιοποιηθούν τράπεζες με βάρη που θα πέσουν στους φορολογούμενους, όπως έγινε σε μεγάλη έκταση στη διάρκεια της οικονομικής κρίσης, με την Ελλάδα να δαπανήσει, μέσω δανεισμού από Ευρώπη και ΔΝΤ, τα μεγαλύτερα ποσά για τη διάσωση ή την εκκαθάριση τραπεζών, σε σχέση με το μέγεθος της οικονομίας της.

Έτσι, οι τράπεζες είναι υποχρεωμένες να εκδίδουν τίτλους που έχουν δύο όψεις: όσο όλα πηγαίνουν καλά, οι επενδυτές που τους αγοράζουν λαμβάνουν τόκους, σαν να επρόκειτο για κανονικά ομόλογα. Όμως, αν υπάρξει πρόβλημα στην τράπεζα και χρειασθεί να οδηγηθεί σε εκκαθάριση ή να εφαρμόσει σχέδιο ανάκαμψης, αυτά τα ομόλογα αντιμετωπίζονται σαν ένα κεφάλαιο που δεσμεύεται για την κάλυψη ζημιών. Για αυτό τον λόγο και θεωρούνται τίτλοι υψηλού κινδύνου, που εκδίδονται με αντίστοιχα υψηλά επιτόκια.