Αθωώνονται τέσσερις στους δέκα φορολογούμενοι, στους οποίους επιβλήθηκαν πρόστιμα από την εφορία για φορολογικές παραβάσεις.

Το οξύμωρο είναι, πως, οι αθωώσεις έρχονται από την αρμόδια υπηρεσία της ίδιας της ΑΑΔΕ, την Διεύθυνση Επίλυσης Διαφορών, η οποία ακυρώνει τις «διαπιστώσεις», σχεδόν του 40% των φορολογικών ελέγχων που έχουν πραγματοποιήσει οι ελεγκτικοί μηχανισμοί της Ανεξάρτητης Αρχής Δημοσίων Εσόδων.

Τα τελικά ποσοστά των αθωώσεων, είναι μεγαλύτερα, εάν συνυπολογιστούν και οι φορολογούμενοι που δεν βρίσκουν το δίκιο τους στη ΔΕΔ και προσφεύγουν κατόπιν στα διοικητικά δικαστήρια.

Σημειώνεται ότι οι υποθέσεις που παραπέμπονται στη ΔΕΔ, αφορούν πρόστιμα για όλες τις παραβάσεις όπως του Κώδικα Βιβλίων και Στοιχείων, πλαστά και εικονικά τιμολόγια, ελέγχους καταθέσεων, μη έκδοση αποδείξεων, καταλογισμό υψηλότερου ΕΝΦΙΑ, αμφισβήτησης αντικειμενικών αξιών κ.λπ.

Τα επίσημα στοιχεία της ΑΑΔΕ, που αφορούν στα έτη 2013 – 2019 και παρουσιάζει σήμερα το Σin, αναδεικνύουν σημαντικά προβλήματα που εντοπίζονται στη διαδικασία των φορολογικών ελέγχων, που πραγματοποιούνται από τις ΔΟΥ, τα ελεγκτικά κέντρα το ΚΕΜΕΕΠ, το ΚΕΦΟΜΕΠ κ.λπ.

Όταν από το σύνολο των φορολογικών ελέγχων, αμφισβητείται από υπηρεσία της ίδιας της ΑΑΔΕ, ο καταλογισμός των προστίμων στο περίπου 40% των περιπτώσεις σημαίνει ότι υπάρχει πρόβλημα.

Τι φταίει

Η εικόνα αυτή η αποδίδεται στη δυσκολία των ελέγχων στις μεγάλες υποθέσεις, στο μικρό αριθμό των ελεγκτών που δεν επαρκούν με αποτέλεσμα λιγότεροι ελεγκτές να φορτώνονται πολλές υποθέσεις. Σημειώνεται ότι εκκρεμεί για μια τετραετία η πρόσληψη ελεγκτών της ΑΑΔΕ. Συνεπώς, ο φόρτος εργασίας οδηγεί σε υπερβολές και σε λάθη.

Ακόμη, οι υψηλοί αριθμητικοί στόχοι για τη διενέργεια φορολογικών ελέγχων, που τίθενται κάθε χρόνο με τα επιχειρησιακά προγράμματα, ξεπερνούν τις δυνατότητες των ελεγκτικών υπηρεσιών, ενώ την ίδια ώρα υποχρεώνονται, οι ελεγκτές, να καταλογίζουν συγκεκριμένου ύψους πρόστιμα, προκειμένου να πιάσουν τους στόχους.

Οι φορολογούμενοι,, φυσικά πρόσωπα και επιχειρήσεις, που θεωρούν ότι αδικούνται προσφεύγουν στη Διεύθυνση Επίλυσης Διαφορών, η οποία εξετάζει τη βασιμότητα της επιβολής των προστίμων και με βάση τη νομοθεσία αποφαίνεται αναλόγως.

Τι λένε τα επίσημα στοιχεία της ΑΑΔΕ

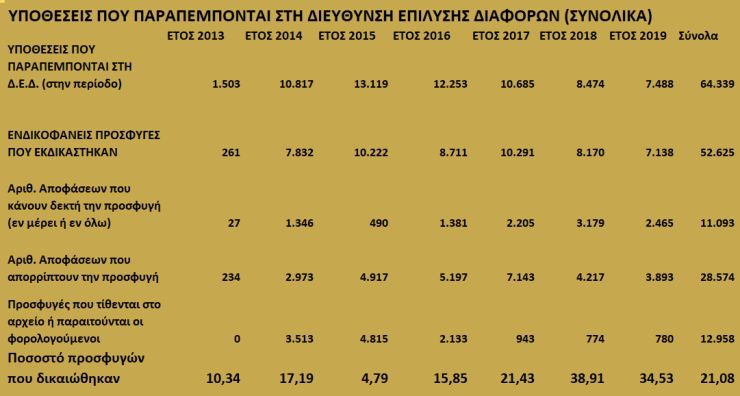

Σύμφωνα με τα επίσημα στοιχεία της ΑΑΔΕ, το 2019 εκδικάστηκαν από τη ΔΕΔ, 7.138 υποθέσεις, εκ των οποίων δικαιώθηκαν εν όλων ή εν μέρει και διαγράφηκαν ή μειώθηκαν τα πρόστιμα που καταλογίστηκαν, οι 2.465, δηλαδή το 34,5%. Επίσης, 780 υποθέσεις είτε τέθηκαν στο αρχείο είτε παραιτήθηκαν οι φορολογούμενοι. Στα προηγούμενα χρόνια η «τύχη» των προσφυγών ήταν η ακόλουθη:

- Το 2018 εκδικάστηκαν 8.170 υποθέσεις εκ των οποίων δικαιώθηκαν οι 3.179 ή το 38,9%.

- Το 2017 εκδικάστηκαν 10.291 υποθέσεις εκ των οποίων δικαιώθηκαν οι 2.205 ή το 21,4%.

- Το 2016 εκδικάστηκαν 8.711 προσφυγές και δικαιώθηκαν οι 1.381 ή το 15,9%.

- Το 2015 οι προσφυγές που εκδικάστηκαν ήταν 10.222 εκ των οποίων δικαιώθηκαν μόνο οι 490 ή το 4,8%.

- Το 2014 εκδικάστηκαν 7.832 υποθέσεις και δικαιώθηκαν οι 1.346 ή το 17,2%.

- Το 2013 (πρώτο έτος λειτουργίας της ΔΕΔ) οι υποθέσεις που εκδικάστηκαν ήταν 261 και δικαιώθηκαν οι 27 ή το 10,3%.

Παρατηρείται ότι τα έτη 2018 και 2019 το ποσοστό των δικαιωμένων φορολογούμενων, έχει αυξηθεί αισθητά, παρά και την αύξηση του αριθμού των προσφυγών.

Πώς λειτουργεί η ΔΕΔ

Η ΔΕΔ, λειτουργεί ως μια επιτροπή διαιτησίας ανάμεσα στον φορολογούμενο και στον φοροελεγκτικό μηχανισμό, με στόχο να προστατεύεται ο φορολογούμενος από τυχόν λάθη ή αυθαιρεσίες των ελεγκτών.

Ο υπόχρεος, εφόσον αμφισβητεί πράξεις, ρητές ή σιωπηρές, που εκδίδονται ή συντελούνται σε βάρος του από τη Φορολογική Αρχή και εμπίπτουν στο πεδίο εφαρμογής του Κώδικα Φορολογικής Διαδικασίας οφείλει, πριν από την προσφυγή του στη Διοικητική Δικαιοσύνη, να ασκήσει ενδικοφανή προσφυγή ενώπιον της Διεύθυνσης Επίλυσης Διαφορών της Ανεξάρτητης Αρχής Δημοσίων Εσόδων με αίτημα επανεξέτασης στο πλαίσιο διοικητικής διαδικασίας. Η ενδικοφανής προσφυγή κατατίθεται στην αρμόδια φορολογική αρχή που εξέδωσε την προσβαλλόμενη πράξη.

Σημειώνεται ότι για την άσκηση της ενδικοφανούς προσφυγής ενώπιον της Διεύθυνσης Επίλυσης Διαφορών δεν απαιτείται παράβολο. Σύμφωνα με τη νομοθεσία ο φορολογούμενος μπορεί εντός της ανατρεπτικής ημερομηνίας των 30 ημερών, που αρχίζει από την κοινοποίηση της πράξης της φορολογικής αρχής, να καταθέσει ενδικοφανή προσφυγή συνυποβάλλοντας και τα αποδεικτικά στοιχεία με τα οποία τεκμηριώνει τους ισχυρισμούς του.

Η ΔΕΔ αποφασίζει επί της ενδικοφανούς προσφυγής εντός της αποκλειστικής προθεσμίας των 120 ημερών από την ημερομηνία υποβολής της. Αν στο ανωτέρω χρονικό διάστημα δεν εκδοθεί απόφαση και δεν ενημερωθεί ο προσφυγών, τότε θεωρείται ότι η ενδικοφανής προσφυγή έχει απορριφθεί (σιωπηρή απόρριψη).