Στο μύθο του Σισύφου παραπέμπει η προσπάθεια των ελληνικών τραπεζών να βρουν και πάλι το δρόμο προς την κερδοφορία: ενώ κατάφεραν το 2019 να περάσουν σε κέρδη, ύστερα από αρκετές ζημιογόνες χρήσεις, η πανδημία ανέκοψε, ήδη από το πρώτο τρίμηνο, την πορεία προς τα κέρδη, καθώς οι τράπεζες υποχρεώθηκαν να διπλασιάσουν τις προβλέψεις που σχημάτισαν για μελλοντικές πιστωτικές απώλειες και ο κλάδος θα εμφάνιζε σημαντικές ζημιές, αν δεν υπήρχαν τα μη επαναλαμβανόμενα κέρδη της Εθνικής από κρατικά ομόλογα.

Αυτά είναι τα βασικά συμπεράσματα από όσα αναφέρονται στην τελευταία Έκθεση για τη Χρηματοπιστωτική Σταθερότητα της Τράπεζας της Ελλάδος σχετικά με την κερδοφορία των τραπεζών. Οι αναλυτές της κεντρικής τράπεζας καθιστούν σαφές ότι διατηρούν έντονο προβληματισμό για την πορεία των οικονομικών αποτελεσμάτων των τραπεζών εν μέσω της κρίσης που έχει δημιουργήσει η πανδημία, καθώς ήδη το α’ τρίμηνο τα κέρδη έπεσαν στα 93 εκατ. ευρώ, αλλά στην πραγματικότητα ο κλάδος είχε ζημιές, αν αφαιρεθούν από τον υπολογισμό τα έκτακτα κέρδη 779 εκατ. ευρώ της Εθνικής Τράπεζας από ομόλογα.

Ειδικότερα, σύμφωνα με την έκθεση της ΤτΕ,

- Το α΄ τρίμηνο του 2020 οι ελληνικές τράπεζες κατέγραψαν κέρδη ύψους 93 εκατ. ευρώ μετά από φόρους και διακοπτόμενες δραστηριότητες, μειωμένα κατά 20% σε σχέση με την αντίστοιχη περίοδο του 2018. Τα λειτουργικά έσοδα αυξήθηκαν σε ετήσια βάση κατά 34%, κυρίως λόγω του τετραπλασιασμού των μη επαναλαμβανόμενων κερδών από χρηματοοικονομικές πράξεις. Η Εθνική Τράπεζα της Ελλάδος κατέγραψε υψηλά κέρδη από χρηματοοικονομικές πράξεις ύψους 779 εκατ. ευρώ επωφελούμενη από την ανταλλαγή και πώληση ομολόγων του Ελληνικού Δημοσίου κατά την διάρκεια του α΄ τριμήνου του 2020.

- Παράλληλα, οι τράπεζες σχημάτισαν σχεδόν διπλάσιες προβλέψεις για τον πιστωτικό κίνδυνο, γεγονός που αντανακλά την ενσωμάτωση δυσμενέστερων από το αναμενόμενο μακροοικονομικών προοπτικών για την επικαιροποίηση των μελλοντικών εκτιμήσεων στο πλαίσιο του Διεθνούς Προτύπου Χρηματοοικονομικής Πληροφόρησης 9.

- Όσον αφορά στις μεσοπρόθεσμες προοπτικές για την κερδοφορία, αυτές είναι άρρηκτα συνδεδεμένες με την εξέλιξη της πανδημίας και τις επιπτώσεις της στην πραγματική οικονομία και τον τραπεζικό τομέα.

- Σε αυτή τη συγκυρία οι τράπεζες καλούνται από τη μια πλευρά να αξιοποιήσουν πλήρως την ευελιξία και τη ρευστότητα που τους παρέχει η ΕΚΤ και να προσφέρουν χρηματοδότηση στην πραγματική οικονομία, συμβάλλοντας στη διατήρηση του παραγωγικού ιστού της χώρας και από την άλλη να αντιμετωπίσουν αποτελεσματικά τον κίνδυνο αναστροφής της προόδου που έχει συντελεστεί στη διαχείριση των μη εξυπηρετούμενων δανείων.

- Θετική συμβολή σε αυτή την κατεύθυνση θα μπορούσε να έχει η αξιοποίηση συστημικών λύσεων όπως η δημιουργία εταιριών διαχείρισης περιουσιακών στοιχείων (Asset Man-agement Companies).

Από ζημιές σε κέρδη το 2019

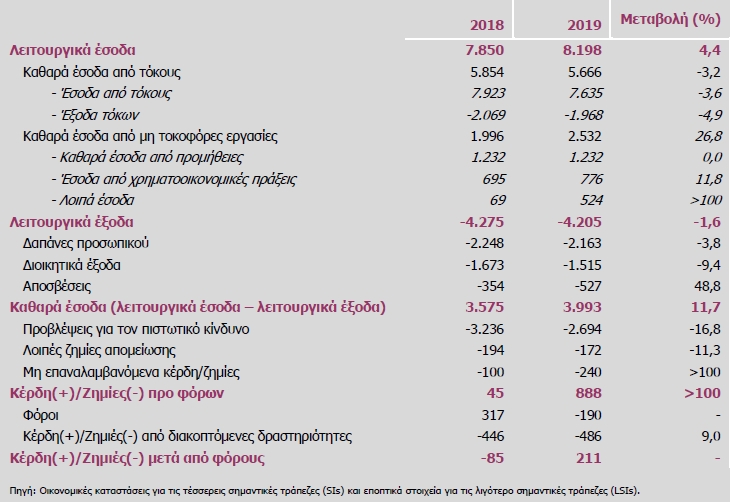

Αξίζει να σημειωθεί ότι οι τράπεζες μπήκαν στο 2019 με… φόρα από τα σχετικά ικανοποιητικά οικονομικά αποτελέσματα του 2019, αν και οι δείκτες αποδοτικότητας (ενεργητικού και κεφαλαίων) παραμένουν σε τεράστια απόσταση από τους αντίστοιχους των τραπεζών της ευρωζώνης. Όπως σημειώνει η ΤτΕ,

- Το 2019 οι ελληνικές τράπεζες κατέγραψαν κέρδη μετά από φόρους και διακοπτόμενες δραστηριότητες ύψους 211 εκατ. ευρώ, έναντι ζημιών το 2018, όπως φαίνεται στον αναλυτικό πίνακα:

- Η αποκλιμάκωση του κόστους πιστωτικού κινδύνου συνεχίστηκε και το 2019 καθώς οι προβλέψεις για τον πιστωτικό κίνδυνο μειώθηκαν κατά 16,8% σε ετήσια βάση. Η μείωση αυτή αντανακλά τη σταδιακή πρόοδο που έχει συντελεστεί στη διαχείριση των μη εξυπηρετούμενων δανείων και τη βελτίωση του μακροοικονομικού περιβάλλοντος. Αντίθετα, οι μη επαναλαμβανόμενες ζημίες, οι οποίες αφορούσαν κυρίως έξοδα αναδιάρθρωσης, διευρύνθηκαν.

- Τα κέρδη προ φόρων διαμορφώθηκαν σε 888 εκατ. ευρώ το 2019. Ωστόσο, καταγράφηκαν σημαντικές ζημιές από διακοπτόμενες δραστηριότητες, οι οποίες περιλαμβάνουν κυρίως απομειώσεις επιμέτρησης περιουσιακών στοιχείων της Εθνικής Ασφαλιστικής.

- Ως αποτέλεσμα όλων των παραπάνω, οι τραπεζικοί όμιλοι κατέγραψαν κέρδη μετά από φόρους και διακοπτόμενες δραστηριότητες έναντι ζημιών τα προηγούμενα έτη.

- Κατά συνέπεια, οι δείκτες αποδοτικότητας του ενεργητικού (RoA) και των ιδίων κεφαλαίων (RoE) των τραπεζικών ομίλων εμφάνισαν θετικό πρόσημο (0,08% και 0,7% αντίστοιχα). Εντούτοις, υπολείπονται σημαντικά των αντίστοιχων τραπεζών μεσαίου μεγέθους στην Ευρωπαϊκή Ένωση (0,4% και 4,7% αντίστοιχα).