Απογοητευτικά είναι τα συμπεράσματα της Τράπεζας της Ελλάδος για την προσπάθεια των τραπεζών να μειώσουν τα «κόκκινα» δάνεια με ρυθμίσεις/αναδιαρθρώσεις και άλλα μέτρα ενεργητικής διαχείρισης, ενώ τα νεότερα στοιχεία επιβεβαιώνουν ότι η κερδοφορία των τραπεζών παραμένει ασθενής.

Η μείωση των Μη Εξυπηρετούμενων Δανείων κατά το α’ τρίμηνο του 2019 επιτεύχθηκε, όπως σημειώνει η ΤτΕ στην τελευταία έκθεση για τη Νομισματική Πολιτική, σχεδόν στο σύνολό της με διαγραφές και πωλήσεις δανείων, καθώς οι τράπεζες απέτυχαν στις ρυθμίσεις/αναδιαρθρώσεις δανείων και σε άλλα μέτρα ενεργητικής διαχείρισης.

«Αναφορικά με την ποιότητα του εγχώριου χαρτοφυλακίου δανείων», επισημαίνει η ΤτΕ, «τα ΜΕΔ ανήλθαν στο τέλος Μαρτίου 2019 σε 80 δισεκ. ευρώ, μειωμένα κατά περίπου 1,8 δισεκ. ευρώ συγκριτικά με το τέλος Δεκεμβρίου 2018 και κατά περίπου 27,2 δισεκ. ευρώ έναντι του Μαρτίου 2016, οπότε είχε καταγραφεί και το υψηλότερο επίπεδο ΜΕΔ».

Όμως, όπως τονίζει, «η υποχώρηση του αποθέματος των ΜΕΔ το α’ τρίμηνο του 2019 οφείλεται κυρίως σε διαγραφές ύψους 0,9 δισεκ. ευρώ και πωλήσεις ύψους 0,8 δισεκ. ευρώ». Δηλαδή, από τα 1,8 δισ. ευρώ της μείωσης που καταγράφηκε το α’ τρίμηνο, μόνο τα 100 εκατ. ευρώ προήλθαν από κινήσεις ενεργητικής διαχείρισης.

«Γενικά, ανησυχητικό είναι το γεγονός ότι, παρά τις βελτιώσεις στο οικονομικό και θεσμικό περιβάλλον, οι εισπράξεις μέσω ενεργητικής διαχείρισης (δηλαδή μέσω είσπραξης καθυστερούμενων οφειλών, αναδιαρθρώσεων δανείων, ρευστοποίησης εξασφαλίσεων κ.λπ.) παραμένουν περιορισμένες», υπογραμμίζει η ΤτΕ.

Σε ό,τι αφορά τις ρυθμίσεις και αναδιαρθρώσεις, είναι ξεκάθαρο ότι οι τράπεζες εξακολουθούν να κινούνται άτολμα, επιλέγοντας λύσεις επιμήκυνσης, αλλά όχι δραστικότερες παρεμβάσεις.

«Θετική εξέλιξη», τονίζει η ΤτΕ, «αποτελεί το γεγονός ότι τα τελευταία έτη οι τράπεζες συνομολογούν κυρίως λύσεις ρύθμισης μακροπρόθεσμου χαρακτήρα για τα ΜΕΔ, σε αντιδιαστολή με ρυθμίσεις βραχυπρόθεσμου χαρακτήρα».

Ωστόσο, «στην πλειονότητα των περιπτώσεων επιλέγεται η λύση της επιμήκυνσης του χρόνου αποπληρωμής και σπανιότερα της μείωσης του επιτοκίου και του διαχωρισμού του υπολοίπου οφειλής (split balance)».

Ιδιαίτερα για το διαχωρισμό, ο οποίος θα μπορούσε να οδηγήσει και σε «κούρεμα» μέρους της οφειλής, η ΤτΕ υπενθυμίζει ότι «με τη λύση αυτή, η οφειλή διαχωρίζεται σε δύο τμήματα (tranches): (α) στο τμήμα του δανείου το οποίο ο δανειολήπτης εκτιμάται ότι έχει την οικονομική δυνατότητα να αποπληρώσει και (β) στο υπόλοιπο τμήμα του δανείου, το οποίο τακτοποιείται μεταγενέστερα με ρευστοποίηση περιουσίας ή άλλου είδους διευθέτηση, η οποία συμφωνείται εξ αρχής από τα δύο μέρη».

Αυτή η λύση, που θα μπορούσε να έχει θετικά αποτελέσματα στη βιωσιμότητα των ρυθμίσεων ΜΕΔ, επιλέγεται σπάνια από τις τράπεζες, όπως γίνεται σαφές από όσα αναφέρονται στην έκθεση της ΤτΕ.

Από την επιτυχία των ρυθμίσεων θα κριθεί σε πολύ μεγάλο βαθμό η μείωση των ΜΕΔ. Τα προβληματικά δάνεια που έχουν μπει σε ρύθμιση φθάνουν τα 29,4 δισ. ευρώ, ενώ αν προστεθούν και τα ρυθμισμένα δάνεια που εξυπηρετούνται κανονικά το ποσό ανεβαίνει στα 46,2 δισεκ. ευρώ, σύμφωνα με τα στοιχεία της ΤτΕ.

Προς το παρόν, οι ενδείξεις δεν είναι ενθαρρυντικές. Η ΤτΕ σημειώνει ότι «ανησυχητικά υψηλό παραμένει το ποσοστό των δανείων που είχαν τεθεί σε καθεστώς ρύθμισης, αλλά εμφάνισαν και πάλι καθυστέρηση μετά τη συνομολόγηση της ρύθμισης. Μάλιστα, σε μεγάλο μέρος των ρυθμίσεων, η καθυστέρηση εμφανίζεται μόλις ένα τρίμηνο μετά την εφαρμογή της ρύθμισης».

Με αυτά τα δεδομένα, η ΤτΕ εκτιμά ότι δεν μπορεί να επιτευχθεί γρήγορη μείωση των ΜΕΔ, αν δεν υποστηριχθούν οι τράπεζες με κάποιες συστημικές λύσεις, όπως αυτές που έχουν προταθεί από την ίδια την ΤτΕ και το υπ. Οικονομικών.

«Συνολικά, έχει συντελεστεί σημαντική πρόοδος ως προς τη μείωση του ποσοστού των ΜΕΔ, ωστόσο οι ρυθμοί μείωσης των ΜΕΔ δεν αρκούν ώστε να επιτευχθεί σύντομα σύγκλιση του δείκτη ΜΕΔ προς τον αντίστοιχο ευρωπαϊκό μέσο όρο, ο οποίος στο τέλος του 2018 διαμορφώθηκε σε 3,2%. Γι’ αυτό, πρέπει σύντομα να εφαρμοστεί μία συστημική λύση για την αντιμετώπιση του προβλήματος των ΜΕΔ, που θα λειτουργεί συμπληρωματικά προς τις προσπάθειες των ίδιων των τραπεζών».

Ασθενής κερδοφορία

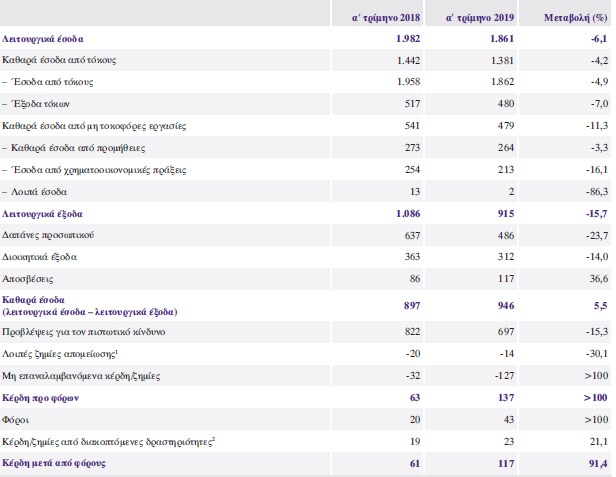

Σχετικά με την κερδοφορία των τραπεζών, τα τελευταία στοιχεία της ΤτΕ δείχνουν ότι παραμένει ασθενής.

«H κερδοφορία των τραπεζών πριν από φόρους και προβλέψεις παραμένει αδύναμη, όπως φαίνεται τόσο από τα αποτελέσματα του 2018 όσο και από τα αποτελέσματα των τεσσάρων συστημικών τραπεζών το α’ τρίμηνο του 2019», τονίζει η ΤτΕ.

Πάντως, η κεφαλαιακή επάρκεια παραμένει ικανοποιητική. «Ο Δείκτης Κεφαλαίου Κοινών Μετοχών (Common Equity Tier 1 – CET1) όσο και ο Δείκτης Κεφαλαιακής Επάρκειας σε ενοποιημένη βάση παραμένουν σε ικανοποιητικά επίπεδα (14,9% και 15,5% αντίστοιχα για τις τέσσερις συστημικές τράπεζες στο τέλος του α’ τριμήνου του 2019)», σημειώνει η ΤτΕ.