Την ανάγκη να εφαρμοσθούν συστημικές λύσεις για τη μείωση των «κόκκινων» δανείων τονίζει η Τράπεζα της Ελλάδος, επισημαίνοντας ότι η μείωση που επιτυγχάνουν οι τράπεζες με δικά τους μέσα είναι πολύ αργή και δεν τους επιτρέπει να επανέλθουν στο ρόλο τους ως χρηματοδότες της ανάπτυξης.

«Η επίτευξη διατηρήσιμων ρυθμών ανάπτυξης της οικονομίας και η βελτίωση των μακροοικονομικών μεγεθών της χώρας απαιτούν την ενεργό συνδρομή και του πιστωτικού συστήματος, το οποίο με το υφιστάμενο απόθεμα ΜΕΔ αδυνατεί να συμβάλει καθοριστικά σε αυτή την προσπάθεια», τονίζεται χαρακτηριστικά στην ετήσια Επισκόπηση του Χρηματοπιστωτικού Συστήματος από την ΤτΕ.

«Αν και ο ρυθμός μείωσης των μη εξυπηρετούμενων δανείων εμφανίζεται βελτιωμένος, δεν είναι ικανός ώστε να επιτευχθεί σύντομα σημαντική αποκλιμάκωση του αποθέματός τους», σημειώνει η Τράπεζα της Ελλάδος.

Και επαναφέρει την πρότασή της για σχηματισμό bad banks, ώστε, μέσα από αυτή τη συστημική λύση, να επιταχυνθεί η μείωση των προβληματικών δανείων: «Η Τράπεζα της Ελλάδος έχει από καιρό προτείνει μια συστημική λύση, η οποία προβλέπει τη μεταβίβαση σε Εταιρίες Ειδικού Σκοπού σημαντικού μέρους των ΜΕΔ μαζί με μέρος της αναβαλλόμενης φορολογικής απαίτησης που είναι εγγεγραμμένη στους ισολογισμούς των τραπεζών».

Εξετάζοντας την πορεία εξυγίανσης των τραπεζικών χαρτοφυλακίων, η ΤτΕ σημειώνει, μεταξύ άλλων, τα ακόλουθα:

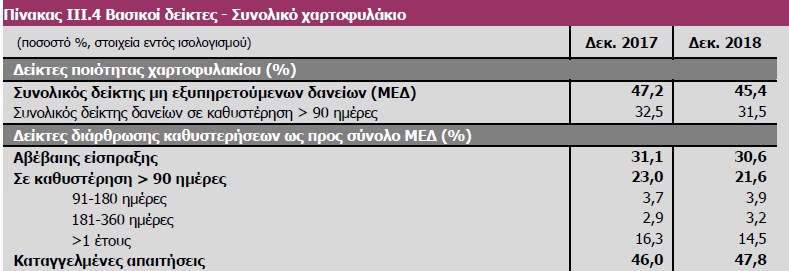

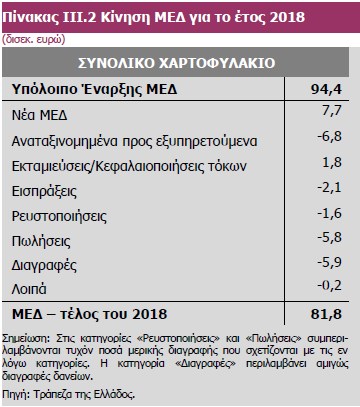

Κατά τη διάρκεια του 2018 βελτιώθηκε η ποιότητα του δανειακού χαρτοφυλακίου των πιστωτικών ιδρυμάτων. Η υποχώρηση των μη εξυπηρετούμενων δανείων (ΜΕΔ) συνεχίστηκε, με αποτέλεσμα στο τέλος του 2018 το συνολικό απόθεμα των ΜΕΔ να διαμορφωθεί σε 81,8 δισ. ευρώ.

Η μείωση αυτή είναι της τάξης του 13,4% και αντιστοιχεί σε 12,6 δισ. ευρώ σε σχέση με το τέλος του 2017 (94,4 δισ. ευρώ), με στοιχεία εντός ισολογισμού. Αξίζει να σημειωθεί ότι η συνολική μείωση των ΜΕΔ σε σχέση με το υψηλότερο σημείο τους, που είχε καταγραφεί το Μάρτιο του 2016, έφθασε το 24% ή 25,4 δισ. ευρώ.

Ο λόγος των ΜΕΔ προς το σύνολο των δανείων στο τέλος του 2018 ανήλθε σε 45,4%, έναντι 47,2% στο τέλος του 2017. Η μείωση του λόγου προέρχεται κυρίως από τη μείωση του αποθέματος των ΜΕΔ (13,4%), η οποία ήταν μεγαλύτερη σε σχέση με τη μείωση του συνόλου των τραπεζικών πιστώσεων κατά τη διάρκεια του έτους (10%).

Εντούτοις, η σταδιακή μείωση των ΜΕΔ παρατηρείται κυρίως μέσω μη οργανικών ενεργειών (διαγραφές ύψους 5,9 δισ. ευρώ που σωρευτικά διενεργήθηκαν κατά τη διάρκεια του 2018, καθώς και πωλήσεις ύψους 5,8 δισ. ευρώ), ενώ συνεχίστηκε η καθαρή εισροή νέων ΜΕΔ κυρίως λόγω αθέτησης υπο-χρεώσεων από πιστούχους με ρύθμιση οφειλής.

Το ύψος των δανείων αβέβαιης είσπραξης (unlikely to pay) και το σύνολο των εξυπηρετούμενων δανείων τα οποία είναι σε καθυστέρηση από 1 έως 90 ημέρες αποτελούν σημαντικούς δείκτες για την περαιτέρω πορεία του πιστωτικού κινδύνου.

Τα δάνεια αβέβαιης είσπραξης ανήλθαν σε 25,1 δισ. ευρώ (31% των ΜΕΔ) στο τέλος του 2018, μειωμένα κα-τά 14,6% σε σχέση με το τέλος του 2017 (29,3 δισ. ευρώ). Ωστόσο, προβληματίζει το γεγονός ότι επιδεινώθηκε ο λόγος των δανείων τα οποία είναι σε καθυστέρηση από 1 έως 90 ημέρες προς το σύνολο των εξυπηρετούμενων δανείων (πρώιμες ληξιπρόθεσμες οφειλές).

Συγκεκριμένα, ο λόγος ανήλθε σε 13,4% στο τέλος του 2018, επίπεδο υψηλότε-ρο από εκείνο στο τέλος του 2017 (11,3%).

Τα δάνεια σε καθυστέρηση μεγαλύτερη των 90 ημερών (χωρίς να συμπεριλαμβάνονται οι καταγγελμένες απαιτήσεις) συνέχισαν την πτωτική τους πορεία κατά τη διάρκεια του 2018 και ανήλθαν σε 17,6 δισ. ευρώ (22% των ΜΕΔ), σημειώνοντας μείωση κατά 18,7% σε σχέση με το τέλος του 2017 (21,7 δισ. ευρώ). Παρ’ όλα αυτά, επισημαίνεται ότι το 67,2% των ΜΕΔ που εμπίπτουν σε αυ-τή την κατηγορία έχουν καθυστέρηση μεγαλύτερη του ενός έτους.

Ο δείκτης κάλυψης των ΜΕΔ από προβλέψεις αυξήθηκε στο τέλος του 2018 σε 47,4%, από 46,3% το 2017. Ειδικότερα, οι προβλέψεις που είχαν σωρευτικά σχηματίσει οι τράπεζες έως το τέλος του 2018 για την κάλυψη των ΜΕΔ ανέρχονται σε 38,7 δισ. ευρώ, έναντι 43,7 δισ. ευρώ στο τέλος του 2017.

Αξίζει να σημειωθεί ότι, παρά τη σημαντική αύξηση των προβλέψεων λόγω της εφαρμογής του ΔΠΧΑ 9, αλλά και της διενέργειας νέων προβλέψεων, το ποσοστό κάλυψης αυξήθηκε οριακά. Τo γεγονός αυτό οφείλεται στις σημαντικές διαγραφές που πραγματοποιήθηκαν και είχαν ως αποτέλεσμα τη μείωση των συσσωρευμένων προβλέψεων.

Δικαστική προστασία

Επισημαίνεται ότι 11,9 δισ. ευρώ, ήτοι 14,5% των ΜΕΔ εντός ισολογισμού, αφορούν απαιτήσεις οι οποίες έχουν υπαχθεί σε καθεστώς νομικής προστασίας και για τις οποίες εκκρεμεί η έκδοση τελεσίδικης δικαστικής απόφασης, εκ των οποίων 6,5 δισ. ευρώ αφορούν απαιτήσεις που είχαν ήδη καταγγελθεί. Τα δάνεια αυτής της κατηγορίας αφορούν είτε φυσικά πρόσωπα (π.χ. ν. 3869/20108) είτε νομικά πρό-σωπα (π.χ. ν. 4307/2014, Πτωχευτικός Κώδικας).

Σχετικά με τις επιμέρους κατηγορίες, περίπου το 31% των μη εξυπηρετούμενων στεγαστικών δανείων έχει υπαχθεί σε καθεστώς νομικής προστασίας, ενώ το αντίστοιχο ποσοστό για τα καταναλωτικά δάνεια είναι 20,5%.

Οι επιχειρηματικοί κλάδοι

Πολύ υψηλά ποσοστά ΜΕΔ καταγράφονται στους κλάδους της εστίασης (64,5%), των τηλεπικοινωνιών, της πληροφορικής και ενημέρωσης (57,9%), των αγροτικών δραστηριοτήτων (47,4%), των κατασκευών (45,9%) και της μεταποίησης (41,2%), ενώ τα χαμηλότερα ποσοστά παρατηρούνται ενδεικτικά στους κλάδους της ενέργειας (3,0%) και των χρηματοπιστωτικών επιχειρήσεων (16,3%).

Συνεχίζει να προβληματίζει το γεγονός ότι ο κλάδος του τουρισμού παρουσιάζει υψηλό ποσοστό ΜΕΔ (35,2%), παρά τον εξωστρεφή χαρακτήρα και την ανοδική του πορεία και τη διευρυνόμενη συμβολή του στο ΑΕΠ.