Με πρώτο στόχο να συνεχισθεί η αποκλιμάκωση των αποδόσεων των ομολόγων μετά τη μεγάλη «βουτιά» του τρέχοντος έτους, ο Οργανισμός Διαχείρισης Δημοσίου Χρέους καταστρώνει τα σχέδια δανεισμού του ελληνικού Δημοσίου από τις αγορές. Προσανατολίζεται στην άντληση σχετικά μικρών ποσών με εκδόσεις νέων τίτλων, αν και θα μπορούσε να εκμεταλλευθεί την ισχυρή ζήτηση για ελληνικούς τίτλους και να υιοθετήσει πιο φιλόδοξο σχέδιο για νέες εκδόσεις.

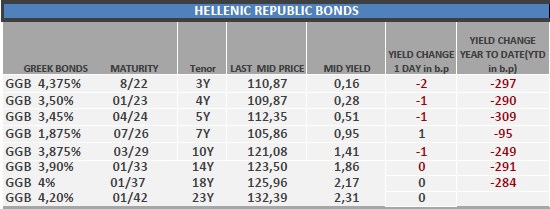

Ο ΟΔΔΗΧ επιδιώκει να διατηρήσει την ισχυρή δυναμική μείωσης του κόστους δανεισμού που αναπτύχθηκε φέτος, και συμπίεσε τις αποδόσεις των ομολόγων έως και περισσότερο από 3% (300 μονάδες βάσης), στην περίπτωση των 5ετών ομολόγων, όπως φαίνεται από τα στοιχεία που περιλαμβάνονται σε σημείωμα του Οργανισμού.

Η μεγάλη «βουτιά» των αποδόσεων

Στις αγορές είχαν διαρρεύσει πληροφορίες - που δημοσιεύθηκαν και στο Bloomberg - περί αποπληρωμής μεγάλου μέρους εντόκων γραμματίων, παλαιών ομολόγων του PSI και δανείων του ΔΝΤ, οι οποίες θα μπορούσαν να φθάσουν τα 10 δισ. ευρώ το 2020. Αυτές δεν επιβεβαιώθηκαν τελικά: Ο ΟΔΔΗΧ παρουσίασε χθες μια στρατηγική χρηματοδότησης του Δημοσίου με λιγότερο φιλόδοξους στόχους, ώστε να περιορίζεται και το ύψος των κεφαλαίων που θα αντληθούν από την αγορά σε ποσό 4 ή 8 δισ. ευρώ, στα δύο σενάρια που υιοθετήθηκαν.

Στελέχη της αγοράς επισημαίνουν ότι, με δεδομένη τη «δίψα» των ξένων επενδυτών για ελληνικά ομόλογα, τα τελευταία που προσφέρουν αξιοπρόσεκτες αποδόσεις στην ευρωζώνη, και καθώς στην εικόνα των ενδιαφερόμενων για ομόλογα έχουν προστεθεί οι σοβαροί (real money) επενδυτές, πέραν των hedge funds που είχαν τα προηγούμενα χρόνια τον πρώτο λόγο, η σχετικά συντηρητική στρατηγική νέων εκδόσεων του ΟΔΔΗΧ διαμορφώνει για τη νέα χρόνια πολύ υψηλότερη ζήτηση τίτλων σε σχέση με την προσφορά, δημιουργώντας τις προϋποθέσεις για να συνεχισθεί η πτώση των αποδόσεων και του κόστους χρηματοδότησης του κράτους.

Στα δύο σενάρια του ΟΔΔΗΧ, τα χρεολύσια υπολογίζονται σε ποσό μόλις 2,90 δισ. ευρώ, ενώ οι τόκοι (στους οποίους περιλαμβάνονται και 600 εκατ. ευρώ που θα πληρωθούν σε δημόσιους οργανισμούς για ρέπος) φθάνουν τα 6,15 δισ. ευρώ. Αυτά «αντικρίζονται» από ένα πρωτογενές πλεόνασμα ύψους 6,36 δισ. ευρώ, το οποίο υπερκαλύπτει το ποσό που πρέπει να πληρωθεί για τόκους.

Η μόνη διαφορά που υπάρχει ανάμεσα στα δύο σενάρια είναι ότι στο πρώτο προβλέπεται πρόωρη εξόφληση εντόκων γραμματίων και χρέους στον επίσημο τομέα (δάνεια ΔΝΤ), ύψους 4,40 δισ. ευρώ, ενώ στο δεύτερο σενάριο οι πρόωρες εξοφλήσεις αυξάνονται στα 7,40 δισ. ευρώ. Έτσι, στο πρώτο σενάριο οι χρηματοδοτικές ανάγκες διαμορφώνεται σε 7,65 δισ. ευρώ, ενώ στο δεύτερο ανεβαίνουν στα 10,65 δισ. ευρώ.

Για τη χρηματοδότηση των αναγκών του πρώτου σεναρίου, ο ΟΔΔΗΧ υπολογίζει ότι θα χρειασθεί να εκδοθούν νέα ομόλογα ύψους μόλις 4 δισ. ευρώ, ενώ στο δεύτερο σενάριο το ποσό των νέων εκδόσεων ανεβαίνει στα 8 δισ. ευρώ. Επιπλέον, στο δεύτερο σενάριο αυξάνεται το ποσό που θα αντληθεί από το «μαξιλάρι» ρευστότητας του Δημοσίου κατά 1 δισ. ευρώ, σε σχέση με το πρώτο σενάριο (από 0,52 σε 1,52 δισ. ευρώ).

Το τελικό αποτέλεσμα και των δύο σεναρίων για τη χρηματοδότηση του Δημοσίου είναι εντυπωσιακό: παρότι η χώρα θα εκδώσει νέο χρέος, τελικό αποτέλεσμα θα είναι η μείωση του χρέους σε απόλυτα ποσά, κατά 3,3 δισ. ευρώ στο πρώτο σενάριο και κατά 2,3 δισ. ευρώ στο δεύτερο.