Τέλος στις υπερβολές της περιόδου πριν τη μεγάλη οικονομική κρίση έχουν δώσει οι ελληνικές τράπεζες, σε ό,τι αφορά τα στεγαστικά δάνεια, αλλά πλέον έχουν περάσει στο αντίθετο άκρο και όσοι θέλουν να πάρουν ένα στεγαστικό είναι υποχρεωμένοι να βάζουν από την τσέπη τους σχεδόν το 40% της αξίας του σπιτιού, καθώς οι τράπεζες χρηματοδοτούν μόνο το 62% της αξίας, κατά μέσο όρο.

Στα πρώτα χρόνια μετά την είσοδο της χώρας στην ευρωζώνη και μέχρι την οικονομική κατάρρευση του 2009 - 2010, οι ελληνικές τράπεζες είχαν κινηθεί με μεγάλη επιθετικότητα στις χορηγήσεις στεγαστικών δανείων, όχι μόνο σε ό,τι αφορά τον όγκο των χορηγήσεων, αλλά και στα ποσοστά κάλυψης της αξίας των ακινήτων με τα δάνεια, με αποτέλεσμα να βρεθούν, μετά το ξέσπασμα της κρίσης, με τεράστια χαρτοφυλάκια μη εξυπηρετούμενων στεγαστικών δανείων.

Είναι χαρακτηριστικό ότι στις «καλές εποχές» ένας δανειολήπτης μπορούσε να καλύψει πλήρως με δάνειο την αξία του ακινήτου, ενώ οι τράπεζες «χωρούσαν», σε πολλές περιπτώσεις, στην ίδια υποθήκη και ένα επισκευαστικό δάνειο, φθάνοντας το ποσοστό της συμμετοχής τους ακόμη και στο 120% της αξίας του ακινήτου. Πολλοί δανειολήπτες «βόλευαν» στο ίδιο δάνειο την αγορά σπιτιού και αυτοκινήτου ή επίπλωσης, μαζί!

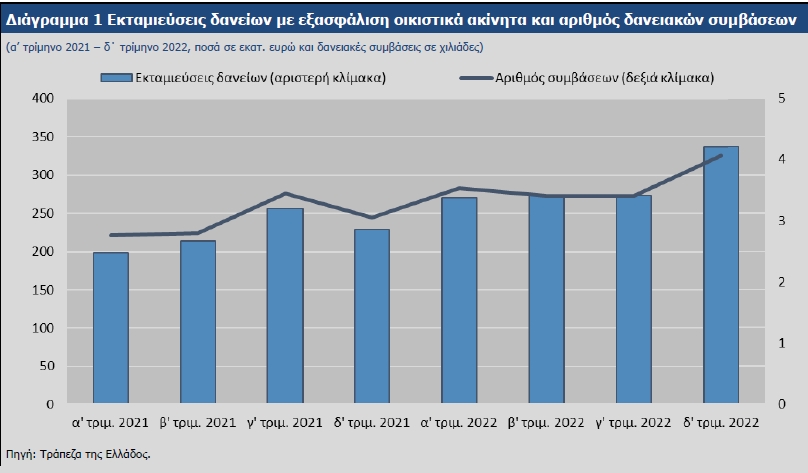

Η σημερινή εικόνα στα δάνεια με εξασφάλιση οικιστικών ακινήτων, όπως τη σκιαγραφεί η Τράπεζα της Ελλάδος στην Έκθεση για τη Χρηματοπιστωτική Σταθερότητα, επιβεβαιώνει ότι οι τράπεζες έχουν γίνει πλέον εξαιρετικά φειδωλές στις εκταμιεύσεις, αλλά και στα ποσοστά αξίας των ακινήτων που χρηματοδοτούν:

- Οι εκταμιεύσεις δανείων με εξασφάλιση οικιστικά ακίνητα διαμορφώθηκαν σε 1,1 δισεκ. ευρώ το 2022, αυξημένες κατά 42% σε ετήσια βάση. Ωστόσο, παραμένουν χαμηλές τόσο ως απόλυτο μέγεθος όσο και σε σύγκριση με το επίπεδο προ της παγκόσμιας χρηματοπιστωτικής κρίσης.

- Η αύξηση των εκταμιεύσεων δεν συνοδεύθηκε από χαλάρωση των πιστοδοτικών κριτηρίων. Τα πιστωτικά ιδρύματα εφαρμόζουν έως τώρα συνετές πρακτικές δανεισμού.

Ειδικότερα, όσον αφορά τα πιστοδοτικά κριτήρια, η ΤτΕ σημειώνει το δ' τρίμηνο του 2022 ο δείκτης δανείου προς αξία κατά την έκδοση του δανείου (LTV-O) διαμορφώθηκε σε 61,6%. Μάλιστα, στο 27,2% των εκταμιεύσεων ο δείκτης ήταν μικρότερος ή ίσος με 50%, δηλαδή η τράπεζα χρηματοδότησε λιγότερο από το μισό της αξίας του ακινήτου.

Σε ό,τι αφορά τη σχέση του δανείου με το εισόδημα (δείκτης LTI-O), οι τράπεζες επίσης κινήθηκαν συντηρητικά, καθώς ο δείκτης διαμορφώθηκε κατά μέσο όρο στο 3,8. Δηλαδή, ένας δανειολήπτης έλαβε, κατά μέσο όρο, στεγαστικό δάνειο 3,8 φορές μεγαλύτερο από το ετήσιο εισόδημά του. Μεγάλο ποσοστό δανείων, 40,2% του συνόλου, είχαν δείκτη μικρότερο ή ίσο με 3.

Επιπλέον, κατά μέσο όρο, οι δαπάνες εξυπηρέτησης των δανείων σε ετήσια βάση ήταν μόλις 24,2% του εισοδήματος του δανειολήπτη, ώστε να διασφαλίζουν οι τράπεζες ότι δεν θα υπάρχει υπερβολική επιβάρυνση, που θα μπορούσε να οδηγήσει σε περιπέτειες.

Τα περισσότερα δάνεια (62,9% του συνόλου) δόθηκαν με αρχική περίοδο σταθερού επιτοκίου για περισσότερα από δέκα χρόνια, ενώ οι εκταμιεύσεις δανείων με αρχική περίοδο σταθερού επιτοκίου μεταξύ 5 και 10 ετών ήταν το 15% του συνόλου. Κατά συνέπεια, το μεγαλύτερο μέρος των νέων εκταμιεύσεων έχει μακρά περίοδο σταθερού επιτοκίου, η οποία προστατεύει τους δανειολήπτες από περαιτέρω αυξήσεις των βασικών επιτοκίων, επισημαίνει η ΤτΕ.

Με βάση τους επιμέρους δείκτης κινδύνου, η συντριπτική πλειονότητα των νέων δανείων κατατάσσονται στην κατηγορία χαμηλού κινδύνου (71,4% των δανείων). Τα δάνεια μεσαίου κινδύνου είναι το 27,5%, ενώ μόνο 1,1% των δανείων μπαίνουν στην κατηγορία υψηλού κινδύνου.

Δεν ανησυχεί η ΤτΕ για τις τιμές των κατοικιών

Πάντως, η Τράπεζα της Ελλάδος δεν ανησυχεί σήμερα για το ενδεχόμενο να πέσουν απότομα οι τιμές των κατοικιών, όπως είχε συμβεί στην περίοδο της μεγάλης κρίσης. Η αγορά κατοικιών, τονίζει, συνεχίζει να καταγράφει ισχυρή αυξητική τάση στους ετήσιους ρυθμούς μεταβολής των τιμών της, αν και σε τοπικό επίπεδο παρατηρούνται έντονες διαφοροποιήσεις.

Οι τιμές των διαμερισμάτων (σε ονομαστικούς όρους) αυξήθηκαν το 2022 κατά 11,1% σε ετήσια βάση,21 έναντι αύξησης κατά 7,6% το 2021 και 4,5% το 2020. Οι τιμές των νέων διαμερισμάτων (ηλικίας έως 5 ετών) το 2022 αυξήθηκαν με μέσο ετήσιο ρυθμό 11,8%, ελαφρώς ενισχυμένο σε σχέση με αυτόν των παλαιών διαμερισμάτων (10,5%).

Οι προσδοκίες για την ελληνική αγορά οικιστικών ακινήτων παραμένουν θετικές, παρά τις αβεβαιότητες στην εγχώρια και παγκόσμια οικονομία. Βραχυπρόθεσμα, εκτιμάται ότι το επενδυτικό ενδιαφέρον, κυρίως από το εξωτερικό, θα παραμένει έντονο ειδικά για συγκεκριμένες προνομιακές θέσεις στο λεκανοπέδιο της Αττικής και για περιοχές με τουριστικά χαρακτηριστικά.

Μεσοπρόθεσμα, πρωτοβουλίες σχετικές με τη στήριξη για απόκτηση κατοικίας για συγκεκριμένες κατηγορίες νοικοκυριών (π.χ. νέοι, ευάλωτες κοινωνικές ομάδες) καθώς και την ανακαίνιση παλαιών κατοικιών (π.χ. πρόγραμμα "σπίτι μου" και "ανακαινίζω - εξοικονομώ/ ενοικιάζω") αναμένεται να συμβάλουν στη βελτίωση του κτιριακού αποθέματος αλλά και στην ενίσχυση της χρηματοοικονομικής κατάστασης των νοικοκυριών αυτών.

Ωστόσο, επισημαίνεται ότι οι αγορές οικιστικών ακινήτων σε πολλές χώρες της ΕΕ βρίσκονται ήδη σε πορεία σημαντικής διόρθωσης ως προς τις τιμές, τις αποδόσεις και τον αριθμό των συναλλαγών.