Με κρατική επιδότηση η οποία θα φτάνει και στο 50% της μηνιαίας δόσης αποπληρωμής του στεγαστικού δανείου, ανοίγει σήμερα η πλατφόρμα για την ένταξη στο νέο πλαίσιο προστασίας της α’ κατοικίας, που αντικαθιστά τον ν. Κατσέλη.

Οι χιλιάδες ενδιαφερόμενοι δανειολήπτες οφείλουν να γνωρίζουν, ότι βασική προϋπόθεση για την ένταξη στο νέο πλαίσιο προστασίας είναι η άρση του φορολογικού απορρήτου, αλλά και του απορρήτου των τραπεζικών λογαριασμών.

Η πλατφόρμα είναι on-line με τις τράπεζες το διατραπεζικό σύστημα ΔΙΑΣ, τον ΤΕΙΡΕΣΙΑ, το Taxisnet, το ΚΕΑΟ, από όπου θα αντλούνται στοιχεία τα οποία θα διασταυρώνονται με τα δηλωθέντα από τον δανειολήπτη.

H αίτηση για την υπαγωγή στη διαδικασία ρύθμισης οφειλών υποβάλλεται από τον αιτούντα ηλεκτρονικά, μέσω της ιστοσελίδας της Ε.Γ.Δ.Ι.Χ. www.keyd.gov.gr με την επιλογή του συνδέσμου «Ηλεκτρονική Πλατφόρμα Προστασίας Κύριας Κατοικίας».

Με την επιτυχή εισαγωγή στο Σύστημα, αυτό εμφανίζει σχετική ένδειξη για την εισαγωγή των προσωπικών του διαπιστευτηρίων του TAXISnet (όνομα χρήστη και κωδικός πρόσβασης), επιλέγοντας τον ρόλο του αιτούντα. Συμπληρώνονται όλα τα στοιχεία του υπόχρεου και κατόπιν ο υπόχρεος, συμπληρώνει τα στοιχεία των κινητών και ακινήτων που κατέχει.

Με την αίτηση υπαγωγής στη διαδικασία παρέχεται άδεια στους συμμετέχοντες πιστωτές και στο Δημόσιο για πρόσβαση, επεξεργασία και διασταύρωση από αυτούς των δεδομένων του αιτούντα, τα οποία περιλαμβάνονται στην αίτηση και τα συνοδευτικά έγγραφα, όσο και άλλων δεδομένων του που βρίσκονται στην κατοχή των συμμετεχόντων πιστωτών για τους σκοπούς της διαδικασίας εξωδικαστικής ρύθμισης οφειλών.

Η άδεια αυτή συνεπάγεται την άρση του απορρήτου των τραπεζικών και του φορολογικού απορρήτου. Η άρση του τραπεζικού απορρήτου αφορά χρονική περίοδο, η οποία εκκινεί πέντε έτη πριν από την οριστική υποβολή της αίτησης και διαρκεί μέχρι την εκπλήρωση των υποχρεώσεων που αναλαμβάνει ο αιτών με τη συναινετική ή δικαστική ρύθμιση.

Η άρση του φορολογικού απορρήτου αφορά χρονική περίοδο, η οποία εκκινεί πέντε έτη πριν από την οριστική υποβολή της αίτησης και διαρκεί μέχρι την ολοκλήρωση της διαδικασίας συναινετικής ρύθμισης ή την αμετάκλητη περάτωση της δίκης. Έναντι του Δημοσίου η άρση του απορρήτου εκτείνεται σε όλη τη χρονική διάρκεια της ρύθμισης.

Βάσει του νόμου, οι τράπεζες μπορούν να προτείνουν, την αποπληρωμή του δανείου σε 25 έτη. Ωστόσο, εάν ο οφειλέτης υπερβαίνει το 80ό έτος της ηλικίας του, τότε είτε μειώνονται αντίστοιχα τα έτη ρύθμισης ή μπορεί να συμβληθεί κάποιος άλλος ως εγγυητής του δανείου. Ο τοκισμός θα είναι με επιτόκιο 2%, προσαυξημένο με το Euribor τριμήνου.

Επίσης, προβλέπεται και η διαγραφή οφειλής, εφόσον το ανεξόφλητο υπόλοιπο του δανείου ξεπερνά το 120% της εμπορικής αξίας της 1ης κατοικίας.

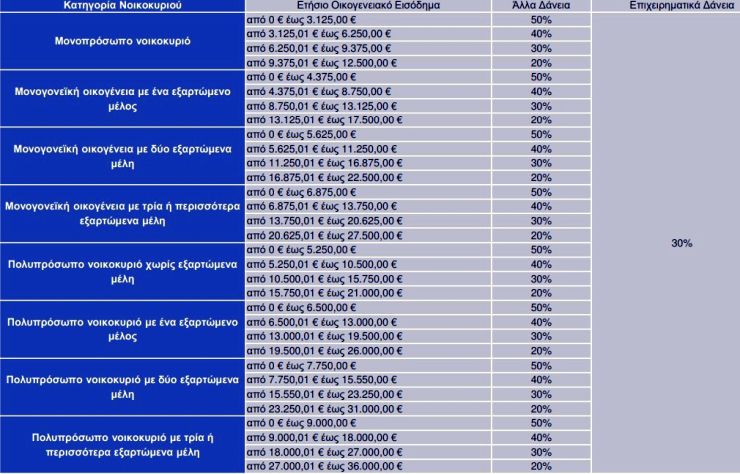

Το ύψος της επιδότησης της δόσης από το δημόσιο κυμαίνεται από 20% έως και το 50% της μηνιαίας δόσης, ενώ στα επιχειρηματικά δάνεια, που έχουν ως υποθήκη την πρώτη κατοικία, το ύψος της επιδότησης καθορίστηκε ενιαία στο 30% της δόσης.

Όπως προκύπτει και από τον πίνακα που ακολουθεί, όσο μεγαλύτερο είναι το εισόδημα, τόσο μειώνεται το ποσοστό επιδότησης.

Οι τράπεζες έχουν περιθώριο ενός μήνα να αποδεχτούν ή να απορρίψουν το αίτημα του δανειολήπτη και ο δανειολήπτης έχει περιθώριο επίσης ενός μήνα να αποδεχτεί ή να απορρίψει την πρόταση ρύθμισης.

Αναφορικά με την επιδότηση του δανειολήπτη από το Κράτος, θα καθορίζεται αφού έχει γίνει αποδεκτή η ρύθμιση της οφειλής από την τράπεζα και τον δανειολήπτη.

Όλα για την ένταξη στο νέο πλαίσιο προστασίας του ν. 4605/2019

Το Σin παρουσιάζει σήμερα τον οδηγό για την ένταξη στο νέο πλαίσιο προστασίας της πρώτης κατοικίας, με παραδείγματα και κωδικοποιημένα τα βασικά σημεία που πρέπει να γνωρίζει ο «κόκκινος» δανειολήπτης.

Σημειώνεται πως όσοι δεν ενταχθούν στο νέο πλαίσιο προστασίας, θα έχουν να αντιμετωπίσουν τους πλειστηριασμούς, καθώς οι τράπεζες, υπό την πίεση του SSM θα «αγριέψουν» αμέσως μετά τις εκλογές που λήγει και η άτυπη εκεχειρία και ξεπαγώνουν οι πλειστηριασμοί. Αναλυτικότερα:

Προστατεύεται η κύρια κατοικία Φυσικού Προσώπου με ή χωρίς πτωχευτική ικανότητα υπό τις παρακάτω σωρευτικές προϋποθέσεις:

- ΦΠ με Εμπράγματο δικαίωμα σε κύρια κατοικία η οποία βρίσκεται στην Ελλάδα.

- Μη έκδοση οριστικής απόφασης απόρριψης αίτησης του αιτούντος (άρθ. 4 του ν. 3869/2010) λόγω

- δόλιας περιέλευσης σε αδυναμία πληρωμής ή λόγω ύπαρξης επαρκούς περιουσίας του αιτούντος .

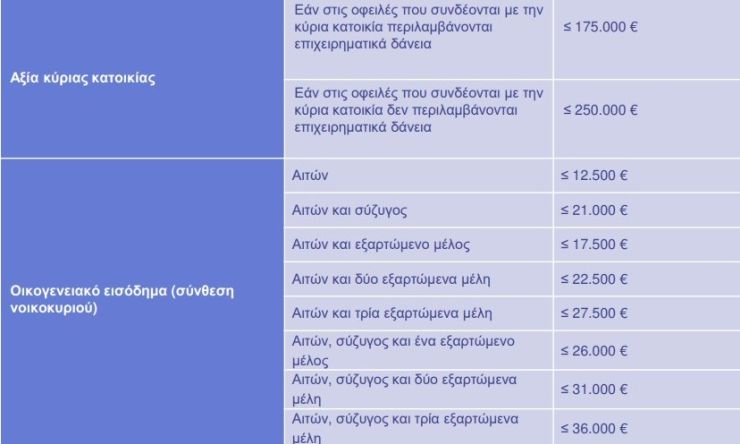

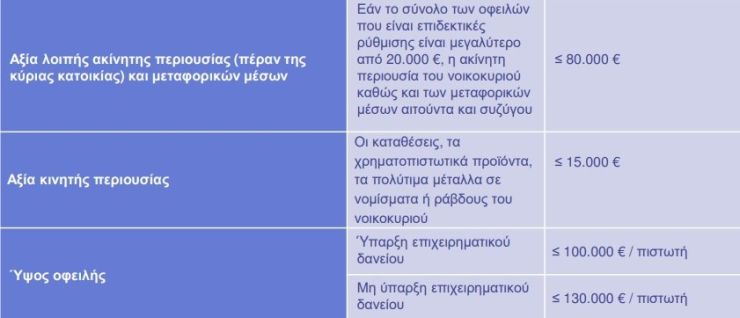

- Η αξία της προστατευόμενης κύριας κατοικίας να μην υπερβαίνει τα 175.000 € για οφειλές με επιχειρηματικά δάνεια και τα 250.000 € σε κάθε άλλη περίπτωση.

- Το οικογενειακό εισόδημα να μην υπερβαίνει τα 12.500 € και επιπρόσθετα 8.500 € για τον σύζυγο και 5.000 € για κάθε εξαρτώμενο μέλος. Ανάλογα τον τύπο του νοικοκυριού και το ύψος του εισοδήματος του προβλέπεται και ποσοστό συνεισφοράς του δημοσίου (άρθρο 3 ΚΥΑ 39100/2019).

- Μέχρι 80.000 € η αξία της λοιπής περιουσίας του αιτούντα, του συζύγου του και των εξαρτώμενων μελών εφόσον το σύνολο των οφειλών υπερβαίνει τα 20.000 €.

- Μέχρι 15.000 € η συνολική αξία των Καταθέσεων, χρηματοπιστωτικών προϊόντων και πολύτιμων μετάλλων.

- Μέχρι 130.000 € ανά πιστωτή ή 100.000 € για επιχειρηματικά δάνεια ανά πιστωτή το ύψος των ανεξόφλητων οφειλών (κεφάλαιο+ λογιστικοποιημένοι τόκοι). Σε άλλο, πλην € νόμισμα λαμβάνεται υπόψη η ισοτιμία αλλοδαπού νομίσματος και ευρώ.

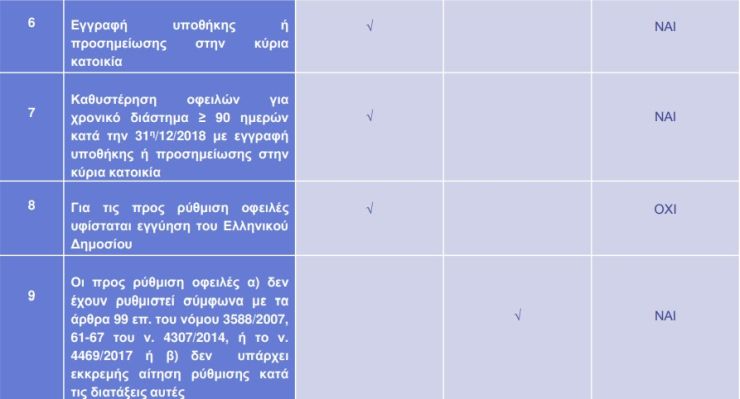

- Μία (1) τουλάχιστον οφειλή επιδεκτική ρύθμισης με υποθήκη ή προσημείωση κύριας κατοικίας από οποιαδήποτε αιτία προς πιστωτικά ιδρύματα, καθώς και οφειλή από στεγαστικό δάνειο προς το ΤΠΔ.

- Οφειλές σε καθυστέρηση τουλάχιστον ενενήντα ημερών κατά την 31η Δεκεμβρίου 2018.

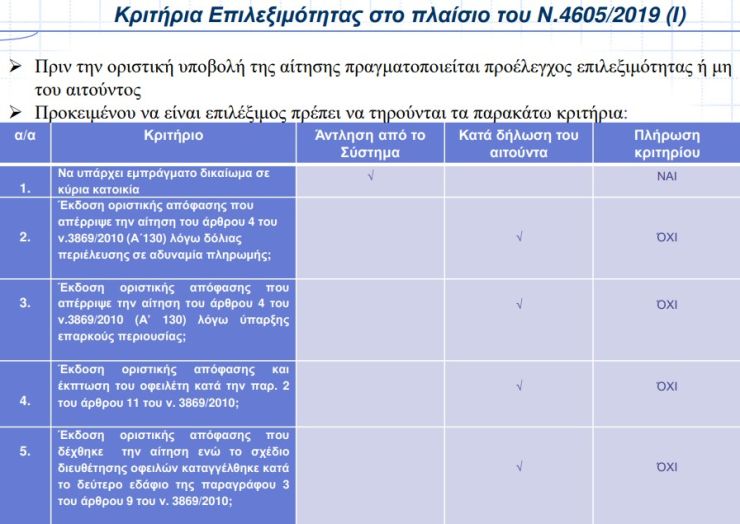

Ο αυτόματος έλεγχος

Πριν την οριστική υποβολή της αίτησης πραγματοποιείται προέλεγχος επιλεξιμότητας ή μη του αιτούντος. Προκειμένου να είναι επιλέξιμος πρέπει να τηρούνται τα παρακάτω κριτήρια:

Πρόσθετα Κριτήρια Επιλεξιμότητας

Ειδικές περιπτώσεις ένταξης ή μη στο νέο πλαίσιο προστασίας

- Ρυθμίζονται οφειλές φυσικών προσώπων, οι οποίες μεταβιβάστηκαν από τα πιστωτικά ιδρύματα, ή ανατέθηκε σε τρίτους η διαχείριση τους, ή πραγματοποιήθηκε τιτλοποίηση.

- Δεν ρυθμίζονται οφειλές φυσικών προσώπων, για τις οποίες υφίσταται εγγύηση το Ελληνικού Δημοσίου.

- Τρίτος κύριος έχει τη δυνατότητα να ρυθμίσει οφειλές άλλων ενοχικά υπόχρεων φυσικών προσώπων για τις οποίες έχει παραχωρηθεί υποθήκη στη δική του κύρια κατοικία.

- Δεν ρυθμίζονται οφειλές, που κατά το χρόνο υποβολής της αίτησης του άρθρου 72, έχουν ρυθμιστεί σύμφωνα με τα άρθρα 99 επ. του ν. 3588/2007 (Α΄ 153), τα άρθρα 61 έως 67 του ν. 4307/2014 (Α΄ 246) ή το ν. 4469/2017 (Α΄ 62), ή για τις οποίες υπάρχει εκκρεμής αίτηση ρύθμισης κατά τις διατάξεις αυτές.

- Οι δόσεις καταβάλλονται σε διάστημα είκοσι πέντε (25) ετών, με την προϋπόθεση στη λήξη της περιόδου ο αιτών να μην υπερβαίνει τα 80 έτη, εκτός κι αν συμβληθεί εγγυητής.

Παράδειγμα

Σε περίπτωση οφειλέτη ΦΠ έγγαμου 55 ετών με πτωχευτική ικανότητα, με ένα μόνο ακίνητο –κύρια κατοικία- χωρίς καταθέσεις και λοιπή περιουσία και τα ακόλουθα δεδομένα:

- Οικογενειακό εισόδημα 18.000 €.

- Ανεξόφλητο Κεφάλαιο από επιχειρηματικό δάνειο ύψους 50.000 € προς την Τράπεζα Α.

- Ανεξόφλητο Κεφάλαιο από στεγαστικό δάνειο ύψους 80.000 € προς την Τράπεζα Β.

- Αξία βάσει ΕΝΦΙΑ κύριας κατοικίας 90.000 €.

- Εμπορική αξία κύριας κατοικίας 100.000 € (31/12/18 λογιστικά βιβλία Τράπεζας Α & Β).

- Α΄ προσημείωση - Τράπεζα Α για 70.000 € και Β΄ προσημείωση - Τράπεζα Β για 110.000 €.

- Εξετάζονται τα ακόλουθα κριτήρια επιλεξιμότητας:

- Το οικογενειακό εισόδημα του ΦΠ που ως έγγαμος δικαιολογεί εισόδημα μέχρι 21.000 € (12.500 € + 8.500 € για την σύζυγο) και η ηλικία του οφειλέτη που δεν θα πρέπει να υπερβαίνει το 80ο έτος μετά την 25ετή υπό εξέταση ρύθμιση: ΤΗΡΕΙΤΑΙ

- Η οφειλή ανά πιστωτή (€ 50.000 και € 80.000 αντίστοιχα σε Τράπεζα Α & Β) σε περιπτώσεις που περιλαμβάνονται επιχειρηματικά δάνεια δεν πρέπει να υπερβαίνει τις 100.000 € ανά πιστωτή: ΤΗΡΕΙΤΑΙ

- Η Αξία της κύριας κατοικίας σε περιπτώσεις που περιλαμβάνονται επιχειρηματικά δάνεια (90.000 € βάσει ΕΝΦΙΑ) που δεν πρέπει να υπερβαίνει τις 175.000 €: ΤΗΡΕΙΤΑΙ.

- Το αιτούν φυσικό πρόσωπο έχει εμπράγματο δικαίωμα σε ακίνητο το οποίο αποτελεί την κύρια κατοικία του και βρίσκεται στην Ελλάδα: ΤΗΡΕΙΤΑΙ.

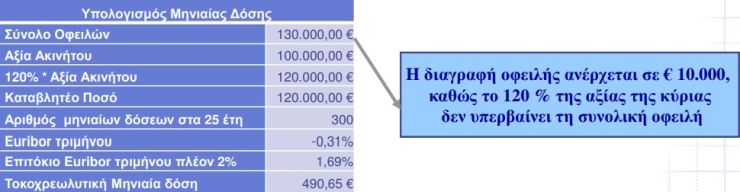

- Σύνολο Οφειλών > 120% Εμπορικής Αξίας Κύριας κατοικίας

- Με Συνολική οφειλή προς τους πιστωτές ύψους 130.000 € και εμπορική αξία κύριας κατοικίας 100.000 €, το 120 % της αξίας της κύριας κατοικίας λαμβάνεται υπόψη για τον υπολογισμό της δόσης και καταβάλλεται σε 25 έτη εντόκως.

- Συνεπώς για την προστασία της κύριας κατοικίας του, ο αιτών καταβάλει το ποσό των 120.000 € σε 300 μηνιαίες ισόποσες τοκοχρεωλυτικές δόσεις με επιτόκιο ίσο με το Euribor τριμήνου + 2%Ενδεικτικά το Euribor τριμήνου στις 23/04/2019 ανέρχεται σε -0,311% και η μηνιαία τοκοχρεωλυτική δόση ανέρχεται σε 490,65 €.

Το ποσοστό της συνεισφοράς του Δημοσίου στη μηνιαία δόση