Παρελθόν αποτελούν οι εποχές της κρίσης, όπου οι ελληνικές τράπεζες παρακολουθούσαν με... κιάλια τις οικονομικές επιδόσεις των ευρωπαϊκών. Αντίθετα, σήμερα, όπως δείχνουν τα στοιχεία που καταγράφει η Τράπεζα της Ελλάδος, οι ελληνικές τράπεζες έχουν δείκτες αποδοτικότητας που ξεπερνούν κατά πολύ τον μέσο όρο των τραπεζών από τις χώρες που συμμετέχουν στην τραπεζική ένωση της Ευρώπης.

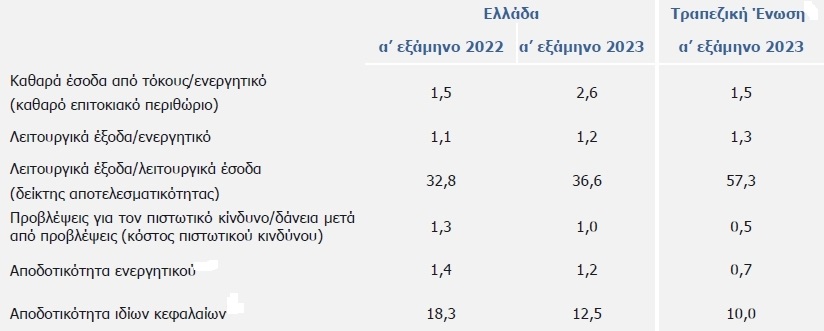

Ο κύριος δείκτης αποδοτικότητας, που είναι μεγαλύτερος με σημαντική διαφορά από τους αντίστοιχους στην Ευρώπη είναι το καθαρό επιτοκιακό περιθώριο, δηλαδή τα καθαρά έσοδα από τόκους ως ποσοστό του ενεργητικού των τραπεζών. Στην Ελλάδα, το α' εξάμηνο του 2023 εκτινάχθηκε στο 2,6% από 1,6% κατά το πρώτο εξάμηνο του 2022, ενώ στις χώρες της τραπεζικής ένωσης των αντίστοιχο ποσοστό ήταν μόλις 1,5%.

Η πολύ μεγάλη αυτή διαφορά αποδοτικότητας οφείλεται στο γεγονός ότι οι ελληνικές τράπεζες, σε μια αγορά με πολύ περιορισμένο ανταγωνισμό, έχουν καταφέρει να συγκρατήσουν τα επιτόκια των καταθέσεων πολύ περισσότερο από όσο οι ευρωπαϊκές τράπεζες, ενώ μετακύλισαν στους πελάτες τους στο σύνολό τους τις αυξήσεις των ευρωπαϊκών επιτοκίων.

Πολύ σημαντικές είναι οι διαφορές και σε άλλους δύο βασικούς δείκτες αποδοτικότητας: η απόδοση ενεργητικού των ελληνικών τραπεζών ήταν 1,2% έναντι 0,7% για τις ευρωπαϊκές και η αποδοτικότητα ιδίων κεφαλαίων 12,5% έναντι 10%.

Παράλληλα, ο δείκτης που συσχετίζει τα λειτουργικά έξοδα με τα λειτουργικά έσοδα των τραπεζών παρουσιάζει χαοτική διαφορά με την Ευρώπη (μόλις 36,6% στην Ελλάδα, 57,3% στην Ευρώπη), καθώς οι ελληνικές τράπεζες έχουν προχωρήσει τα τελευταία -πολλά- χρόνια σε υλοποίηση μεγάλων προγραμμάτων συρρίκνωσης των δικτύων και του απασχολούμενου προσωπικού.

Οι δείκτες αποδοτικότητας των τραπεζών

Όπως τονίζει η Τράπεζα της Ελλάδος, το πρώτο εξάμηνο η κερδοφορία των ελληνικών τραπεζών ευνοήθηκε πρωτίστως από την αύξηση των καθαρών εσόδων από τόκους, κατά 59%:

- Το α΄ εξάμηνο του 2023 οι ελληνικές τράπεζες κατέγραψαν κέρδη μετά από φόρους και διακοπτόμενες δραστηριότητες ύψους 1,9 δισεκ. ευρώ, έναντι κερδών 2,3 δισεκ. ευρώ το αντίστοιχο διάστημα του 2022. Θετικά συνέβαλε η αύξηση των καθαρών εσόδων από τόκους ως αποτέλεσμα της αύξησης των βασικών επιτοκίων, ενώ αρνητικά η μεγάλη μείωση των εσόδων από χρηματοοικονομικές πράξεις.

- Κατά το α΄ εξάμηνο του 2023 τα λειτουργικά έσοδα των ελληνικών τραπεζών μειώθηκαν κατά 7,2% σε σχέση με το α΄ εξάμηνο του 2022. Τα καθαρά έσοδα από τόκους αυξήθηκαν σημαντικά κατά 59,9%. Τα έσοδα από τόκους ευνοήθηκαν από τη συνεχή αύξηση των βασικών επιτοκίων κατά το εξεταζόμενο διάστημα δεδομένου ότι το μεγαλύτερο μέρος του δανειακού χαρτοφυλακίου φέρει κυμαινόμενο επιτόκιο. Παράλληλα, η αύξηση των εξόδων για τόκους οφείλεται στην αύξηση του κόστους των καταθέσεων, η οποία αφορά κυρίως τις προθεσμιακές καταθέσεις, στην αύξηση των εξόδων τόκων για παράγωγα προϊόντα και, τέλος, στο αυξημένο κόστος χρηματοδότησης μέσω έκδοσης ομολογιών. Κατά συνέπεια, το καθαρό επιτοκιακό περιθώριο διαμορφώθηκε σε 2,6%, αυξημένο σημαντικά σε σχέση με το αντίστοιχο διάστημα του 2022 (1,5%), παραμένοντας υψηλότερο από το μέσο όρο των τραπεζικών ομίλων στην Τραπεζική Ένωση που εποπτεύονται άμεσα από την ΕΚΤ.

- Τα καθαρά έσοδα από προμήθειες ενισχύθηκαν κατά 5,7%, με θετική συμβολή των εσόδων από τη διαχείριση χαρτοφυλακίου και την έκδοση χρηματοοικονομικών εγγυήσεων, τα οποία αντιστάθμισαν τη μείωση των εσόδων από την απόσχιση και πώληση του κλάδου αποδοχής καρτών και εκκαθάρισης πράξεων πληρωμής αλλά και από τις εκταμιεύσεις νέων δανείων.

- Ως αποτέλεσμα των παραπάνω, τα έσοδα από κύριες τραπεζικές εργασίες (δηλαδή τα καθαρά έσοδα από τόκους και προμήθειες) αυξήθηκαν σημαντικά κατά 46,7%. Η σημαντική μείωση των εσόδων από χρηματοοικονομικές πράξεις κατά το α΄ εξάμηνο του 2023 σε ετήσια βάση οφείλεται στο γεγονός ότι τα σχετικά έσοδα του α΄ εξαμήνου του 2022 ήταν μη επαναλαμβανόμενα, όπως κέρδη από συναλλαγές σε ομόλογα Ελληνικού Δημοσίου και κέρδη από παράγωγα και προϊόντα αντιστάθμισης κινδύνου, καθώς και τα έσοδα που προέκυψαν από την απόσχιση και πώληση του κλάδου αποδοχής καρτών και εκκαθάρισης πράξεων πληρωμής από τις τέσσερις σημαντικές τράπεζες.

- Τα λειτουργικά έξοδα αυξήθηκαν κατά 3,3%, κυρίως εξαιτίας της αύξησης των δαπανών προσωπικού ως αποτέλεσμα της υλοποίησης προγραμμάτων οικειοθελούς αποχώρησης προσωπικού. Κατά συνέπεια, το α΄ εξάμηνο του 2023 επιδεινώθηκε ο δείκτης αποτελεσματικότητας (λόγος λειτουργικών εξόδων προς έσοδα – cost-to-income ratio) των ελληνικών τραπεζών (α΄ εξάμηνο 2023: 36,6%, α΄ εξάμηνο 2022: 32,8%), παραμένοντας όμως ιδιαίτερα ικανοποιητικός και σημαντικά χαμηλότερος από τον ευρωπαϊκό μέσο όρο (57,3%).