Οι νέοι μειωμένοι συντελεστές προκαταβολής φόρου τέθηκαν ουσιαστικά σε ισχύ με χθεσινή (11/8) εγκύκλιο του διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) Γιώργου Πιτσιλή.

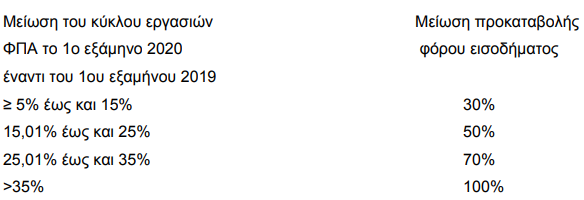

Η μείωση της προκαταβολής φόρου αφορά όλες τις επιχειρήσεις, στις οποίες σημειώθηκε πτώση του τζίρου άνω του 5% το πρώτο εξάμηνο του 2020 σε σχέση με το αντίστοιχο το 2019. Φτάνει δε, ακόμα και στον μηδενισμό της προκαταβολής φόρου για επιχειρήσεις που το ποσοστό μείωσης του τζίρου τους υπερβαίνει το 35%. Επίσης, μηδενίζεται η προκαταβολή φόρου για τις εποχικές επιχειρήσεις που πραγματοποίησαν πάνω από το 50% του ετήσιου τζίρου τους το τρίμηνο Ιουλίου – Αυγούστου - Σεπτεμβρίου του 2019.

Οι επιχειρήσεις (ατομικές και νομικά πρόσωπα) που δικαιούνται μείωση της προκαταβολής και έχουν υποβάλει ήδη φορολογική δήλωση εισοδήματος για το έτος 2019, μπορούν άμεσα να επωφεληθούν από τη μείωση της προκαταβολής, υποβάλλοντας τροποποιητική δήλωση μέχρι και την 30/12/2020.

Σύμφωνα και με τη εγκύκλιο του Γ. Πιτσιλή: «Ειδικά για το φορολογικό έτος 2019, το ποσό προκαταβολής φόρου εισοδήματος του πρώτου εδαφίου της παρ. 1 των άρθρων 69 και 71 μειώνεται ανάλογα με το ποσοστό μείωσης του κύκλου εργασιών που δηλώνεται για σκοπούς Φόρου Προστιθέμενης Αξίας (ΦΠΑ) (κωδικός 312 δήλωσης ΦΠΑ) του πρώτου (1ου) εξαμήνου του 2020 έναντι του πρώτου (1ου) εξαμήνου του 2019, ως εξής:

Για τον υπολογισμό λαμβάνονται υπόψη:

- Οι δηλώσεις ΦΠΑ του πρώτου (1ου) εξαμήνου 2019 που έχουν υποβληθεί μέχρι τη δημοσίευση του παρόντος και

- Oι δηλώσεις ΦΠΑ του πρώτου (1ου) εξαμήνου του 2020, ως εξής: α) για τηρούντες απλογραφικά λογιστικά αρχεία, η δήλωση ΦΠΑ του πρώτου (1ου) τριμήνου που έχει υποβληθεί μέχρι τη δημοσίευση του παρόντος και η δήλωση ΦΠΑ του δευτέρου (2ου) τριμήνου που υποβάλλεται μέχρι τις 31.7.2020 ή β) για τηρούντες διπλογραφικά λογιστικά αρχεία, οι δηλώσεις ΦΠΑ Ιανουαρίου - Μαΐου που έχουν υποβληθεί μέχρι τη δημοσίευση του παρόντος και η δήλωση ΦΠΑ Ιουνίου πουυποβάλλεται μέχρι τις 31.7.2020.»

Στην εγκύκλιο της ΑΑΔΕ παρατίθενται και τα ακόλουθα παραδείγματα:

Παράδειγμα Α΄

Έστω επιχείρηση (φυσικό πρόσωπο, νομικό πρόσωπο ή νομική οντότητα) εμφανίζει κύκλο εργασιών ΦΠΑ 1ου εξαμήνου 2019 80.000 ευρώ, ενώ αντίστοιχα εμφανίζει κύκλο εργασιών ΦΠΑ 1ου εξαμήνου 2020 60.000 ευρώ. Στην περίπτωση αυτή η ποσοστιαία μείωση του κύκλου εργασιών ΦΠΑ που έχει επέλθει κατά το 1ο εξάμηνο 2020 συγκριτικά με το 1ο εξάμηνο 2019 είναι είκοσι πέντε τοις εκατό (25%) και επομένως, με βάση τις ως άνω 3 διατάξεις, η επιχείρηση δικαιούται μείωση προκαταβολής φόρου πενήντα τοις εκατό (50%)για το φορολογικό έτος 2019.

Παράδειγμα Β΄

Έστω επιχείρηση (φυσικό πρόσωπο, νομικό πρόσωπο ή νομική οντότητα) εμφανίζει κύκλο εργασιών ΦΠΑ 1ου εξαμήνου 2019 120.000 ευρώ, ενώ αντίστοιχα εμφανίζει κύκλο εργασιών ΦΠΑ 1ου εξαμήνου 2020 40.000 ευρώ. Στην περίπτωση αυτή η ποσοστιαία μείωση του κύκλου εργασιών ΦΠΑ που έχει επέλθει κατά το 1ο εξάμηνο 2020 συγκριτικά με το 1ο εξάμηνο 2019 είναι εξήντα έξι και εξήντα έξι τοις εκατό (66,66)% και επομένως, με βάση τις κείμενες διατάξεις, η επιχείρηση δικαιούται μείωση προκαταβολής φόρου εκατό τοις εκατό (100%) για το φορολογικό έτος 2019.

Παράδειγμα Γ΄

Έστω επιχείρηση (φυσικό πρόσωπο, νομικό πρόσωπο ή νομική οντότητα) που ανήκει στον τριτογενή τομέα της οικονομίας (όπως αυτός ορίζεται στην Α1186/2020, Β’ 3327, ήτοι περιλαμβάνεται στους τομείς Ζ’ έως και ΙΘ’ της εθνικής ονοματολογίας των οικονομικών δραστηριοτήτων (ΚΑΔ 2008) που ορίζονται στην ΑΥΟ ΠΟΛ 1133/2008, όπως ισχύει) εμφανίζει ετήσιο κύκλο εργασιών ΦΠΑ για το 2019 120.000 ευρώ, εκ των οποίων στο τρίτο (3ο) τρίμηνο του 2019 αντιστοιχούν 70.000 ευρώ, δηλαδή ποσοστό άνω του πενήντα τοις εκατό (50%) του ετήσιου κύκλου εργασιών ΦΠΑ του ίδιου έτους. Στην περίπτωση αυτή μηδενίζεται η προκαταβολή φόρου εισοδήματος που υπολογίζεται στη δήλωση για το φορολογικό έτος 2019.

Παράδειγμα Δ΄

Έστω επιχείρηση (φυσικό πρόσωπο, νομικό πρόσωπο ή νομική οντότητα) που ανήκει στον τριτογενή τομέα της οικονομίας (όπως αυτός ορίζεται στην Α 1186/2020 , Β’ 3327) εμφανίζει ετήσιο κύκλο εργασιών ΦΠΑ για το 2019 160.000 ευρώ, εκ των οποίων στο τρίτο (3ο) τρίμηνο του 2019 αντιστοιχούν 75.000 ευρώ, δηλαδή ποσοστό κάτω του πενήντα τοις εκατό (50%) του ετήσιου κύκλου εργασιών ΦΠΑ του ίδιου έτους. Στην περίπτωση αυτή δεν έχει εφαρμογή η διάταξη για μη βεβαίωση/μηδενισμό της προκαταβολής φόρου εισοδήματος για το φορολογικό έτος 2019. Αν, περαιτέρω, η εν λόγω επιχείρηση δεν είναι νεοσύστατη (δηλαδή δεν εμπίπτει στο πεδίο εφαρμογής των διατάξεων του τελευταίου εδαφίου της παραγράφου 1 του άρθρου 69 ή της παραγράφου 3 του άρθρου 71 του ΚΦΕ), τότε εξετάζεται τυχόν μείωση του κύκλου εργασιών ΦΠΑ 1ου εξαμήνου 2020 έναντι του κύκλου εργασιών ΦΠΑ 1ου εξαμήνου 2019, προκειμένου να μειωθεί το ποσό της προκαταβολής φόρου εισοδήματος σύμφωνα με την ποσοστιαία κλίμακα του πρώτου εδαφίου της παραγράφου 59 του άρθρου 72.

Παράδειγμα Ε΄

Έστω ότι ένα νομικό πρόσωπο με φορολογικό έτος που ταυτίζεται με το ημερολογιακό έτος και που τέθηκε σε εκκαθάριση στις 13/02/2020, έχει ήδη υποβάλει δύο δηλώσεις φορολογίας εισοδήματος μέσα στο έτος 2020, ήτοι, τη δήλωση φορολογίας εισοδήματος για το φορολογικό έτος 2019 και για το φορολογικό έτος 2020 την δήλωση προ εκκαθάρισης που αφορά το χρονικό διάστημα από 1/01/2020 – 12/02/2020. Επομένως, δεδομένου ότι η προκαταβολή φόρου για το φορολογικό έτος 2019 έχει ήδη συμψηφισθεί με τον αναλογούντα φόρο που προκύπτει βάσει της δήλωσης προ εκκαθάρισης, οι διατάξεις περί μείωσης της προκαταβολής δεν μπορούν να εφαρμοστούν.

Παράδειγμα ΣΤ΄

Έστω ότι ένα νομικό πρόσωπο με φορολογικό έτος που ταυτίζεται με το ημερολογιακό έτος, τέθηκε σε εκκαθάριση στις 15/02/2019 και για τον λόγο αυτό θα πρέπει να έχει υποβάλει δύο δηλώσεις φορολογίας εισοδήματος για το φορολογικό έτος 2019 για τα ακόλουθα χρονικά διαστήματα: α) 1/01/2019 – 14/02/2019 (δήλωση προ εκκαθάρισης) και β) 15/02/2019 – 14/02/2020 (πρώτη προσωρινή δήλωση εκκαθάρισης). Επομένως, δεδομένου ότι το ποσό της προκαταβολής φόρου που βεβαιώθηκε με τη δήλωση προ εκκαθάρισης έχει ήδησυμψηφισθεί με τον αναλογούντα φόρο που προκύπτει βάσει της πρώτης προσωρινής δήλωσης εκκαθάρισης, οι διατάξεις περί μείωσης της προκαταβολής εφαρμόζονται κατ’ ανάγκη για το ποσό της προκαταβολής που βεβαιώθηκε με τη δεύτερη δήλωση φορολογίας εισοδήματος.

Παράδειγμα Ζ΄

Έστω ότι ένα νομικό πρόσωπο με φορολογικό έτος που λήγει στις 30 Ιουνίου έχει υποβάλει δήλωση φορολογίας εισοδήματος για το φορολογικό έτος 2019 για το ακόλουθο χρονικό διάστημα: 1/07/2019 – 30/06/2020. Στην περίπτωση αυτή, για σκοπούς μείωσης της προκαταβολής, εξετάζεται η μείωση του κύκλου εργασιών ΦΠΑ το 1ο εξάμηνο του 2020 έναντι του 1ου εξαμήνου του 2019, κατά ρητή διατύπωση του νόμου.