Έντονη ανησυχία επικρατεί στα στελέχη του οικονομικού επιτελείου για τη συζήτηση που άνοιξε στην Ευρωπαϊκή Κεντρική Τράπεζα, με πρωτοβουλία κυρίως της Γερμανίας, για μετάβαση από την ποσοτική χαλάρωση (QE) στην ποσοτική σύσφιξη (QT), δηλαδή από τις αγορές ομολόγων στη σταδιακή μείωση του χαρτοφυλακίου τίτλων που έχει συγκεντρώσει η ΕΚΤ με τα δύο προγράμματα που έθεσε σε εφαρμογή τα τελευταία χρόνια, μεγαλύτερο εκ των οποίων ήταν αυτό που υλοποιήθηκε στη διάρκεια της πανδημίας (PEPP).

Όπως επισημαίνουν πηγές που γνωρίζουν το θέμα, η συζήτηση αυτή κρύβει πολλούς κινδύνους για τη σταθερότητα στην ευρωζώνη, καθώς είναι βέβαιο ότι θα ερμηνευθεί από την αγορά ως απόσυρση της στήριξης από την ΕΚΤ στα πιο «ευάλωτα» ομόλογα, όπως τα ελληνικά και τα ιταλικά, την ώρα που οι αποδόσεις εκτινάσσονται στα ύψη, λόγω της αύξησης των επιτοκίων από την ΕΚΤ, και δυσχεραίνουν την πρόσβαση των χωρών με μεγάλα βάρη χρέους στον δανεισμό από την αγορά. Ήδη, για παράδειγμα, η ελληνική κυβέρνηση έχει αποφασίσει να «παγώσει» τουλάχιστον μέχρι το τέλος του έτους τις εκδόσεις ομολόγων, ενώ η γειτονική Ιταλία, που δεν έχει αυτή την πολυτέλεια, επιβαρύνεται με πολύ ακριβές νέες εκδόσεις.

Η συζήτηση για το QT άρχισε στα τέλη του καλοκαιριού ανεπίσημα, ενώ πρώτη φορά το θέμα συζητήθηκε από το συμβούλιο στη συνεδρίαση στην Κύπρο, αυτή την εβδομάδα, όπου δεν ήταν προγραμματισμένη η λήψη αποφάσεων για τη νομισματική πολιτική. Σύμφωνα με την επιχειρηματολογία που αναπτύσσουν οι Γερμανοί και οι σύμμαχοί τους, το QT είναι το απολύτως φυσικό επόμενο βήμα στο «σφίξιμο» της νομισματικής πολιτικής, ώστε να αναχαιτισθεί ο πληθωρισμός.

Ήδη, όπως λένε, έχουν σταματήσει οι αγορές τίτλων τόσο με το έκτακτο πρόγραμμα (PEPP),όσο και με το τακτικό πρόγραμμα (APP), ως ένα πρώτο βήμα για την έναρξη της αύξησης των επιτοκίων -ήδη έχουν αυξηθεί σωρευτικά κατά 1,25% και αναμένεται να αυξηθούν κατά 1,25% επιπλέον ως το τέλος του έτους. Εφόσον οι αγορές τίτλων σταμάτησαν και τα επιτόκια αυξάνονται, θα πρέπει το συντομότερο να αρχίσει και η μείωση του χαρτοφυλακίου ομολόγων που έχει συγκεντρώσει η ΕΚΤ, κάτι που σημαίνει ότι θα πρέπει η κεντρική τράπεζα να αφήνει να λήγουν ομόλογα και να πληρώνονται τόκοι, χωρίς να χρησιμοποιεί τα τοκοχρεολύσια για να αγοράζει νέους τίτλους.

Αυτό, σύμφωνα με τους βόρειους υποστηρικτές της «σκληρής» αντίληψης θα λειτουργήσει ως ένας πρόσθετος μηχανισμός μείωσης της ρευστότητας στην ευρωζώνη, ο οποίος θα συμβάλλει στην προσπάθεια συγκράτησης του πληθωρισμού. Άλλωστε, όπως υποστηρίζουν, την ίδια ακριβώς πρακτική ακολουθεί και η αμερικανική κεντρική τράπεζα Fed, ενώ στην ίδια κατεύθυνση σχεδίαζε να κινηθεί και η Τράπεζα της Αγγλίας, πριν ξεσπάσει η τελευταία αναταραχή στη βρετανική αγορά ομολόγων, που την υποχρέωσε να προχωρήσει εκτάκτως σε αγορές μακροχρόνιων ομολόγων.

Από ελληνικής πλευράς, αρμόδια στελέχη τονίζουν ότι αυτές οι «ορθόδοξες» αντιλήψεις για τη νομισματική πολιτική μπορεί να έχουν θέση στη συζήτηση στις ΗΠΑ, ή στο Ηνωμένο Βασίλειο, αλλά στην ευρωζώνη θα πρέπει να γίνονται πολύ προσεκτικές κινήσεις και να λαμβάνονται σοβαρά υπόψη οι ιδιομορφίες της. Στις ΗΠΑ, υπογραμμίζουν, υπάρχει ένας εκδότης κρατικών ομολόγων, ενώ πίσω από το ευρώ βρίσκονται 19 διαφορετικές κυβερνήσεις, με μεγάλες οικονομικές και δημοσιονομικές διαφορές, με αποτέλεσμα κάθε απόφαση για τη στάση της ΕΚΤ στην αγορά ομολόγων να υπάρχει πάντα ο κίνδυνος να προκαλέσει φαινόμενα κατακερματισμού. Δηλαδή, να αυξηθούν δυσανάλογα οι αποδόσεις στις ασθενέστερες και πιο χρεωμένες οικονομίες.

Ιδιαίτερα αυτή την περίοδο, όπου η αγορά προσαρμόζεται στο σοκ της αύξησης των επιτοκίων, ύστερα από αρκετά χρόνια μηδενικών/αρνητικών επιτοκίων, ενώ η οικονομία της ευρωζώνης οδηγείται σε ύφεση και παραμένει υπό την επίδραση της έντονης αβεβαιότητας που δημιουργεί ο πόλεμος στην Ουκρανία, είναι ακόμη πιο επιζήμια η συζήτηση για ποσοτική σύσφιξη, τονίζουν αρμόδιες πηγές. Επισημαίνουν μάλιστα ότι η ΕΚΤ όχι μόνο θα πρέπει να κρατήσει σε ισχύ την απόφασή της για αγορές ομολόγων με τα έσοδα από τα ομόλογα που ήδη κατέχει ως το 2024, αλλά να συνεχίσει να το κάνει με ευελιξία, δηλαδή να προσαρμόζει τις αγορές τίτλων στις ανάγκες των κρατών που δέχονται τις μεγαλύτερες πιέσεις.

Σημειώνεται ότι η ΕΚΤ, σε μια ανησυχητική ένδειξη για τις ασθενέστερες οικονομίες, μείωσε ήδη τον Αύγουστο και τον Σεπτέμβριο, δύο μήνες όπου κινήθηκαν έντονα ανοδικά οι αποδόσεις των ελληνικών και ιταλικών ομολόγων, τις συνολικές θέσεις της σε κρατικούς τίτλους. Ειδικότερα, τα στοιχεία δείχνουν ότι μειώθηκε το χαρτοφυλάκιο κατά 4,3 δισ. ευρώ, ενώ το χαρτοφυλάκιο ελληνικών ομολόγων μειώθηκε κατά 890 εκατ. ευρώ, στα 38,9 δισ.

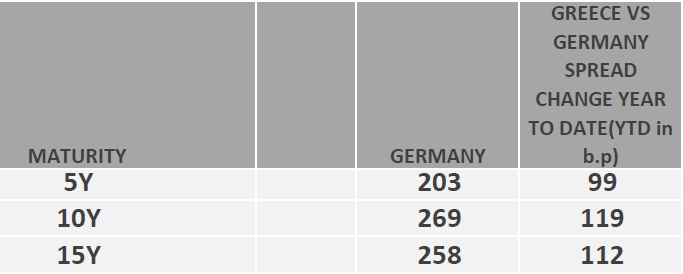

Ειδικά τους τελευταίους μήνες, οι αποδόσεις των ελληνικών ομολόγων έχουν εκτιναχθεί στα ύψη, ενώ ακόμη πιο ανησυχητική είναι η αύξηση του spread από τους γερμανικούς τίτλους, που δείχνει ότι η τάση κατακερματισμού της αγοράς είναι υπαρκτή. Σύμφωνα με στοιχεία του ΟΔΔΗΧ, η διαφορά επιτοκίων έχει φθάσει στις 269 μονάδες βάσης στα 10ετή ομόλογα (2,69%), με μια αύξηση κατά 119 μονάδες βάσης από την αρχή του έτους.

Το spread των ομολόγων