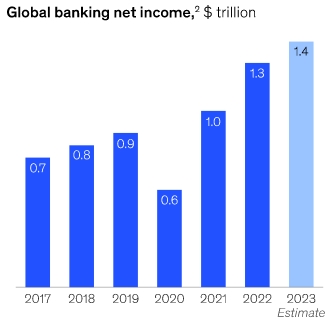

Η καλύτερη χρονιά της τελευταίας δεκαετίας ήταν το 2022 για τον παγκόσμιο τραπεζικό τομέα, καθώς οι μεγάλες αυξήσεις επιτοκίων από τις κεντρικές τράπεζες έφεραν ένα τεράστιο «μπόνους» κερδοφορίας, που υπολογίζεται σε 280 δισ. δολ., σύμφωνα με την ετήσια ανασκόπηση των εξελίξεων στις τράπεζες από την εταιρεία συμβούλων McKinsey. Τα καθαρά κέρδη αυξήθηκαν παγκοσμίως από 1 σε 1,3 τρισ. δολ. το 2022 και προβλέπεται να ανέλθουν σε 1,4 τρισ. το 2023.

«Οι τελευταίοι 18 μήνες έφεραν στις τράπεζες τα καλύτερα και τα χειρότερα», τονίζει η McKinsey, καθώς εκτός από την αύξηση των κερδών υπήρξαν και τραπεζικές καταρρεύσεις, κυρίως στις ΗΠΑ.

Όπως σημειώνει, ειδικότερα, ο συμβουλευτικός οίκος:

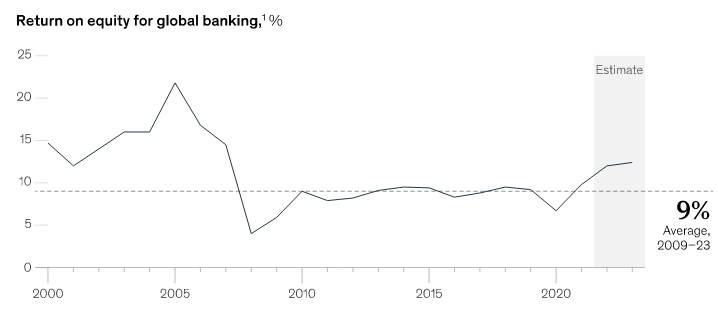

- Η πρόσφατη ανάκαμψη προκύπτει από την απότομη αύξηση των επιτοκίων σε πολλές προηγμένες οικονομίες, συμπεριλαμβανομένης μιας αύξησης 500 μονάδων βάσης στις Ηνωμένες Πολιτείες. Τα υψηλότερα επιτόκια επέτρεψαν την πολυαναμενόμενη βελτίωση των καθαρών περιθωρίων επιτοκίου, η οποία ενίσχυσε τα κέρδη του τομέα κατά περίπου 280 δισεκατομμύρια δολάρια το 2022 και αύξησε την απόδοση ιδίων κεφαλαίων (ROE) στο 12% το 2022 και στο αναμενόμενο 13% το 2023, σε σύγκριση με μέσο όρο μόλις 9% από το 2010.

Η απόδοση κεφαλαίου των τραπεζών παγκοσμίως

Τα καθαρά κέρδη των τραπεζών

- Κατά τη διάρκεια του περασμένου έτους, ο τραπεζικός τομέας συνέχισε την πορεία συνεχούς βελτίωσης του κόστους: ο δείκτης κόστους - εσόδων μειώθηκε κατά επτά ποσοστιαίες μονάδες από 59% το 2012 σε περίπου 52% το 2022 (εν μέρει λόγω μεταβολών στα περιθώρια επιτοκίου) και η τάση είναι επίσης ορατή στον δείκτη κόστους προς ενεργητικό (ο οποίος μειώθηκε από 1,6% σε 1,5).

- Η αύξηση του ROE (απόδοση κεφαλαίου) συνοδεύτηκε από μεταβλητότητα τους τελευταίους 18 μήνες. Αυτό συνέβαλε στην κατάρρευση ή τη διάσωση τραπεζών υψηλού προφίλ στις Ηνωμένες Πολιτείες και στην εξαγορά μιας από τις παλαιότερες και μεγαλύτερες τράπεζες της Ελβετίας με τη μεσολάβηση της κυβέρνησης. Οι σταρ των προηγούμενων ετών, συμπεριλαμβανομένων των fintechs και των παικτών κρυπτονομισμάτων, αντιμετώπισαν δυσκολίες σε αυτό το πλαίσιο.

- Η απόδοση διέφερε σημαντικά εντός των κατηγοριών. Ενώ ορισμένα χρηματοπιστωτικά ιδρύματα σε όλες τις αγορές έχουν δημιουργήσει premium στην απόδοση επένδυσης (ROE), ισχυρή αύξηση των κερδών και πολλαπλασιαστές τιμής προς κέρδη και τιμής προς λογιστική αξία, άλλα έχουν μείνει πίσω. Ενώ περισσότερο από το 40% των παρόχων πληρωμών έχουν ROE πάνω από 14%, σχεδόν το 35% έχουν ROE κάτω από 8%.

- Μεταξύ των διαχειριστών πλούτου και περιουσιακών στοιχείων, οι οποίοι συνήθως έχουν περιθώρια περίπου 30%, περισσότερο από το ένα τρίτο έχει ROE πάνω από 14%, ενώ περισσότερο από το 40% έχει ROE κάτω από 8%. Η απόδοση των τραπεζών ποικίλλει επίσης σημαντικά. Αυτές οι διακυμάνσεις δείχνουν το βαθμό στον οποίο η λειτουργική αριστεία και οι αποφάσεις που σχετίζονται με το κόστος, την αποδοτικότητα, τη διατήρηση πελατών και άλλα ζητήματα που επηρεάζουν την απόδοση είναι πιο σημαντικά από ποτέ για τον τραπεζικό τομέα. Οι εταιρείες με τις ισχυρότερες επιδόσεις τείνουν να χρησιμοποιούν αποτελεσματικά τον ισολογισμό, είναι πελατοκεντρικές και συχνά πρωταγωνιστούν στη χρήση της τεχνολογίας.

- Οι γεωγραφικές αποκλίσεις συνεχίζουν επίσης να διευρύνονται. Οι τράπεζες που ομαδοποιούνται κατά μήκος της ημισελήνου που σχηματίζεται από τον Ινδικό Ωκεανό, που εκτείνεται από τη Σιγκαπούρη έως την Ινδία, το Ντουμπάι και τμήματα της ανατολικής Αφρικής, φιλοξενούν τις μισές από τις τράπεζες με τις καλύτερες επιδόσεις στον κόσμο. Σε άλλες γεωγραφικές περιοχές, πολλές τράπεζες που ενισχύονται από τις πρόσφατες επιδόσεις είναι σε θέση να επενδύσουν ξανά. Αλλά στην Ευρώπη και τις Ηνωμένες Πολιτείες, καθώς και στην Κίνα και τη Ρωσία, οι τράπεζες συνολικά δυσκολεύτηκαν να δημιουργήσουν το κόστος κεφαλαίου τους.

- Ωστόσο, μια πτυχή της τραπεζικής δεν έχει αλλάξει: ο δείκτης τιμής προς λογιστική αξία, ο οποίος ήταν στο 0,9 το 2022. Ο δείκτης αυτός παρέμεινε σταθερός από τη χρηματοπιστωτική κρίση του 2008 και αποτελεί ιστορικό χάσμα με την υπόλοιπη οικονομία, αντανακλώντας ότι οι κεφαλαιαγορές αναμένουν ότι η σταθμισμένη κατά διάρκεια απόδοση ιδίων κεφαλαίων θα παραμείνει κάτω από το κόστος των ιδίων κεφαλαίων. Ενώ ο λόγος τιμής προς λογιστική αξία αντικατοπτρίζει ορισμένες από τις μακροπρόθεσμες συστηματικές προκλήσεις που αντιμετωπίζει ο τομέας, υποδηλώνει επίσης την πιθανή ανοδική πορεία: κάθε βελτίωση κατά 0,1 φορές του δείκτη τιμής προς λογιστική αξία θα προκαλούσε αύξηση της προστιθέμενης αξίας του τομέα κατά περισσότερο από 1 τρισεκατομμύριο δολάρια.

Οι τέσσερις κυρίαρχες τάσεις

Όσον αφορά το μέλλον, τονίζει ο οίκος, οι προοπτικές για τα χρηματοπιστωτικά ιδρύματα είναι πιθανό να διαμορφωθούν ιδιαίτερα από τέσσερις παγκόσμιες τάσεις:

- Πρώτον, το μακροοικονομικό περιβάλλον έχει μεταβληθεί σημαντικά, με υψηλότερα επιτόκια και πληθωρισμό σε πολλά μέρη του κόσμου, καθώς και πιθανή επιβράδυνση της κινεζικής οικονομικής ανάπτυξης. Ένα ασυνήθιστα ευρύ φάσμα αποτελεσμάτων είναι ξαφνικά πιθανό, υποδηλώνοντας ότι μπορεί να βρισκόμαστε στο κατώφλι μιας νέας μακροοικονομικής εποχής.

- Δεύτερον, η τεχνολογική πρόοδος συνεχίζει να επιταχύνεται και οι πελάτες αισθάνονται όλο και πιο άνετα και απαιτούν εμπειρίες που βασίζονται στην τεχνολογία. Ειδικότερα, η εμφάνιση της τεχνητής νοημοσύνης θα μπορούσε να αλλάξει το παιχνίδι, αυξάνοντας την παραγωγικότητα κατά 3 έως 5% και επιτρέποντας τη μείωση των λειτουργικών δαπανών μεταξύ 200 και 300 δισεκατομμυρίων δολαρίων, σύμφωνα με τις εκτιμήσεις μας.

- Τρίτον, οι κυβερνήσεις διευρύνουν και εμβαθύνουν τον ρυθμιστικό έλεγχο των μη παραδοσιακών χρηματοπιστωτικών ιδρυμάτων και των ενδιάμεσων φορέων, καθώς το μακροοικονομικό σύστημα βρίσκεται υπό πίεση και εμφανίζονται νέες τεχνολογίες, παίκτες και κίνδυνοι. Για παράδειγμα, οι πρόσφατα δημοσιευμένες προτάσεις για ένα τελικό «τελικό παιχνίδι» της Βασιλείας ΙΙΙ θα οδηγούσαν σε υψηλότερες κεφαλαιακές απαιτήσεις για τις μεγάλες και μεσαίες τράπεζες, με διαφορές μεταξύ των τραπεζών.

- Και τέταρτον, ο συστημικός κίνδυνος μετατοπίζεται στη φύση του, καθώς οι αυξανόμενες γεωπολιτικές εντάσεις αυξάνουν τη μεταβλητότητα και προκαλούν περιορισμούς στο εμπόριο και τις επενδύσεις στην πραγματική οικονομία.