Όλες οι δυνάμεις... συνωμοτούν εναντίον των Ελλήνων καταθετών, καθώς η συνεχής πτώση στα επιτόκια των καταθέσεων συνδυάζεται τους τελευταίους μήνες με τη σημαντική άνοδο του πληθωρισμού, ο οποίος «διαβρώνει» τις οικονομίες των καταθετών, διαμορφώνοντας αρνητική πραγματική απόδοση.

Πολλοί θυμούνται άλλες εποχές, της δεκαετίας του '90, όταν ο πληθωρισμός ξεπερνούσε συστηματικά το επίπεδο των επιτοκίων καταθέσεων, «ροκανίζοντας» τις αποταμιεύσεις. Τα στοιχεία για την εξέλιξη των επιτοκίων και του πληθωρισμού δείχνουν ότι ήδη, ακόμη και αν «κλείσει» κανείς τα χρήματά του έως και για ένα χρόνο στην τράπεζα, δεν καταφέρνει να καλύψει τον πληθωρισμό, ο οποίος καθιστά βαθιά αρνητική την πραγματική απόδοση της κατάθεσης:

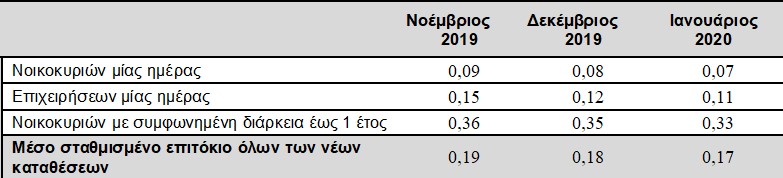

Τα στοιχεία της Τράπεζας της Ελλάδος δείχνουν ότι το μέσο επιτόκιο για τις καταθέσεις μίας ημέρας των νοικοκυριών, έχει μειωθεί τους τελευταίους τρεις μήνες από 0,09% σε 0,07%. Στις προθεσμιακές καταθέσεις (συμφωνημένη διάρκεια έως 1 έτος) το επιτόκιο υποχώρησε από το 0,36% στο 0,33%.

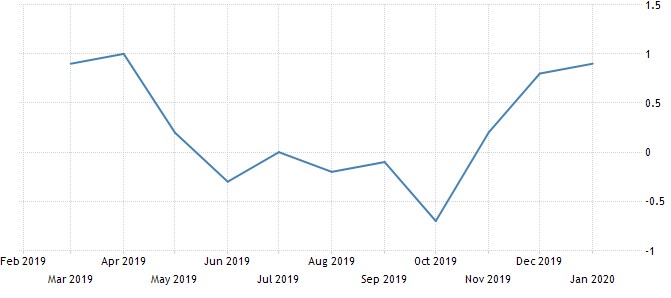

Παράλληλα, όμως, τους τελευταίους μήνες παρατηρείται αναθέρμανση του πληθωρισμού, καθώς η οικονομία ανακάμπτει. Από 0,2% τον Νοέμβριο, ο πληθωρισμός αυξήθηκε στο 0,9% τον Ιανουάριο.

Έτσι, η πραγματική απόδοση της μέσης προθεσμιακής κατάθεσης υποχωρεί αρκετά κάτω από το μηδέν, περίπου στο -0,60%, αν αφαιρεθούν από ονομαστικό επιτόκιο ο πληθωρισμός και ο φόρος καταθέσεων.

Η κατάσταση αναμένεται να χειροτερεύσει για τους καταθέτες, καθώς ήδη οι μεγάλες κεντρικές τράπεζες προσανατολίζονται σε μειώσεις επιτοκίων, προκειμένου να σταματήσουν τις υφεσιακές επιδράσεις της επιδημίας του κοροναϊού. Η αμερικανική Fed προχώρησε αιφνιδιαστικά χθες σε μείωση του βασικού της επιτοκίου κατά 0,50%, γεγονός που ασκεί πίεση και στην ΕΚΤ να κινηθεί στην ίδια κατεύθυνση.

Αναλυτές θεωρούν πιθανό να μειωθεί ακόμη περισσότερο το ήδη αρνητικό επιτόκιο αποδοχής καταθέσεων από τις εμπορικές τράπεζες, κάτι που θα ασκήσει ακόμη μεγαλύτερη πίεση στις τράπεζες να μεταφέρουν το κόστος στους πελάτες τους, αν και προς το παρόν εξακολουθεί να θεωρούνται αδιανόητα τα μηδενικά επιτόκια για τις καταθέσεις των ιδιωτών.

Οι ελληνικές τράπεζες δεν έχουν λόγους να σταματήσουν την πορεία επιθετικής μείωσης των επιτοκίων καταθέσεων, καθώς δεν έχουν ανάγκη να αντλήσουν ρευστότητα από τους καταθέτες, ενώ έχουν μεγαλύτερο όφελος αν κατευθύνουν τους καταθέτες σε άλλα προϊόντα, όπως τα αμοιβαία κεφάλαια, για τα οποία πληρώνονται προμήθειες διαχείρισης.

Το μεγάλο ερώτημα για τους καταθέτες είναι πώς θα εξελιχθεί ο πληθωρισμός. Αν η ανάκαμψη της οικονομίας οδηγήσει τον πληθωρισμό να σταθεροποιηθεί πάνω από το 1%, οι απώλειες, σε όρους πραγματικής απόδοσης, θα γίνουν αρκετά σοβαρές για τους καταθέτες και πλέον θα πρέπει να αναζητήσουν επειγόντως άλλες τοποθετήσεις, ακόμη και για τη στοιχειώδη κάλυψη του κεφαλαίου τους από τον πληθωρισμό.