«Γκάζι» πατούν οι διοικήσεις των ελληνικών τραπεζών για τη μείωση των «κόκκινων» δανείων μέχρι το τέλος του 2021. Στα νέα τους επιχειρησιακά σχέδια, όπως αποκαλύπτει η έκθεση του διοικητή της Τράπεζας της Ελλάδος, προγραμματίζουν μείωση προβληματικών δανείων σχεδόν κατά 48 δισ. ευρώ (47,7 δισ. ευρώ), με βασικό μέσο την πώληση ή τιτλοποίηση των «κόκκινων» δανείων.

Όμως, η Τράπεζα της Ελλάδος επιμένει ότι ακόμη και αυτή η γρήγορη μείωση δεν είναι αρκετή για να συγκλίνει το ποσοστό των προβληματικών δανείων με το μέσο όρο της ευρωζώνης, αλλά και για να μπορέσουν οι τράπεζες να επανέλθουν στο ρόλο τους ως χρηματοδότες της οικονομίας.

Για να συμβεί αυτό, χρειάζεται να επιτευχθούν ακόμη πιο φιλόδοξοι στόχοι μείωση των προβληματικών δανείων, κάτι που μπορεί να γίνει μόνο, εάν υιοθετηθούν συστημικές λύσεις, όπως αυτές που προτείνονται από την ίδια την Τράπεζα της Ελλάδος και το Ταμείο Χρηματοπιστωτικής Σταθερότητας.

Σύμφωνα με την έκθεση του διοικητή της ΤτΕ, Γιάννη Στουρνάρα, «αξιόλογης έντασης αναζωογόνηση των δυνατοτήτων των τραπεζών να αντλήσουν χρηματοδοτικούς πόρους και να πιστοδοτήσουν την οικονομία μπορεί να προέλθει μόνο από την εφαρμογή ριζικότερων λύσεων για την ελάφρυνση του φόρτου που προκαλούν τα προβληματικά τους στοιχεία».

Ειδικότερα,

- Αν και η επιδίωξη των τιθέμενων στόχων από τις τράπεζες για μείωση των μη εξυπηρετούμενων δανείων έχει φέρει αποτελέσματα (μείωση κατά το 1/4, μέχρι το τέλος του 2018, του αποθέματος σε σύγκριση με το μέγιστο το Μάρτιο του 2016), ο φόρτος των προβληματικών στοιχείων, που δρα ανασχετικά για την πιστοδοτική δραστηριότητα των τραπεζών και περιορίζει τις δυνατότητές τους να αντλήσουν πόρους προς αναδανεισμό. Ο φόρτος θα ελαφρυνθεί ριζικά με την εφαρμογή συστημικών λύσεων όπως αυτή που προκρίνει η Τράπεζα της Ελλάδος, η οποία προβλέπει τη μεταβίβαση σημαντικού μέρους των μη εξυπηρετούμενων δανείων μαζί με μέρος της αναβαλλόμενης φορολογικής απαίτησης, που είναι εγγεγραμμένη στους ισολογισμούς των τραπεζών, σε Εταιρίες Ειδικού Σκοπού, αλλά και το προτεινόμενο από το Ταμείο Χρηματοπιστωτικής Σταθερότητας πρόγραμμα εγγύησης στοιχείων ενεργητικού.

- Αναφορικά με την ποιότητα του εγχώριου χαρτοφυλακίου δανείων, τα ΜΕΔ ανήλθαν στο τέλος Δεκεμβρίου του 2018 σε 81,8 δισεκ. ευρώ, μειωμένα κατά περίπου 12,7 δισεκ. ευρώ συγκριτικά με το τέλος Δεκεμβρίου του 2017 και κατά περίπου 25,4 δισεκ. ευρώ έναντι του Μαρτίου του 2016, οπότε είχε καταγραφεί και το υψηλότερο επίπεδο ΜΕΔ. Η υποχώρηση του αποθέματος των ΜΕΔ κατά τη διάρκεια του 2018 οφείλεται κυρίως σε διαγραφές ύψους 5,9 δισεκ. ευρώ (εκ των οποίων τα 3,6 δισεκ. ευρώ αφορούν καταγγελμένες απαιτήσεις, κυρίως επιχειρηματικών δανείων) και πωλήσεις ύψους 5,8 δισεκ. ευρώ.

- Οι πωλήσεις ήταν αυξημένες το β’ και το γ’ τρίμηνο του έτους, ενώ οι τράπεζες έχουν προαναγγείλει επιτάχυνση των πωλήσεων τα επόμενα τρίμηνα. Σχετική βελτίωση εμφανίζουν το 2018 οι εισπράξεις από ρευστοποιήσεις, καθώς οι ηλεκτρονικοί πλειστηριασμοί παράγουν τα πρώτα αποτελέσματα. Το συνολικό ποσό που ανακτήθηκε από τις τράπεζες μέσω αυτής της οδού παραμένει ωστόσο χαμηλό μέχρι στιγμής. Γενικά, ανησυχητικό είναι το γεγονός ότι, παρά τις βελτιώσεις στο οικονομικό και θεσμικό περιβάλλον, οι εισπράξεις μέσω ενεργητικής διαχείρισης (δηλαδή μέσω είσπραξης καθυστερούμενων οφειλών, αναδιαρθρώσεων δανείων, ρευστοποίησης εξασφαλίσεων κ.λπ.) παραμένουν περιορισμένες. Από την άλλη, είναι θετικό ότι το δ’ τρίμηνο του 2018 οι πιστώσεις που είχαν παρουσιάσει καθυστέρηση στο παρελθόν αλλά άρχισαν και πάλι να εξυπηρετούνται (cured) δεν υπερέβαιναν πλέον τις νέες ροές μη εξυπηρετούμενων δανείων (defaulted) που δημιουργήθηκαν κατά τη διάρκεια του δ’ τριμήνου.

- Ο λόγος των ΜΕΔ προς το σύνολο των δανείων παρέμεινε το Δεκέμβριο του 2018 σε υψηλό επίπεδο (45,4%). Ως προς τις επιμέρους κατηγορίες χαρτοφυλακίων, ο δείκτης ΜΕΔ διαμορφώθηκε σε 44,5% για το στεγαστικό, 53% για το καταναλωτικό και 44,6% για το επιχειρηματικό χαρτοφυλάκιο. Εντός του επιχειρηματικού χαρτοφυλακίου, ο δείκτης για το χαρτοφυλάκιο τόσο των ελεύθερων επαγγελματιών και πολύ μικρών επιχειρήσεων όσο και των μικρών και μεσαίων επιχειρήσεων παραμένει ιδιαίτερα υψηλός (67,4% και 57,5% αντίστοιχα). Καλύτερες επιδόσεις παρατηρούνται στο χαρτοφυλάκιο των μεγάλων επιχειρήσεων (25,8%), καθώς και στο χαρτοφυλάκιο ναυτιλιακών δανείων (22,6%).

Οι νέοι στόχοι

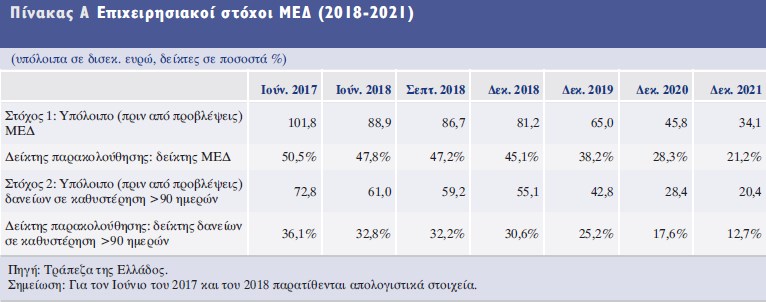

- Όσον αφορά τους επιχειρησιακούς στόχους για τη μείωση των ΜΕΔ, οι τράπεζες υπέβαλαν στο τέλος Σεπτεμβρίου του 2018 στην Τράπεζα της Ελλάδος και στην ΕΚΤ αναθεωρημένους στόχους, οι οποίοι είναι σαφώς πιο φιλόδοξοι από τους αρχικούς. Στόχευση των τραπεζών είναι η διαμόρφωση των ΜΕΔ στο τέλος του 2021 στα 34,1 δισεκ. ευρώ, ενώ ο δείκτης ΜΕΔ εκτιμάται ότι θα διαμορφωθεί σε 21,2%. Συνολικά, έχει συντελεστεί σημαντική πρόοδος ως προς τη μείωση του ποσοστού των ΜΕΔ στο σύνολο των δανείων και μέχρι στιγμής οι ελληνικές τράπεζες κινούνται στην κατεύθυνση των εποπτικών στόχων που έχουν τεθεί. Ωστόσο, ακόμη και με τους αναθεωρημένους στόχους που υιοθετήθηκαν το Σεπτέμβριο του 2018, οι ρυθμοί μείωσης των ΜΕΔ δεν αρκούν ώστε να επιτευχθεί σύντομα σύγκλιση του δείκτη ΜΕΔ προς τον αντίστοιχο ευρωπαϊκό μέσο όρο, που είναι ήδη κάτω του 4%. Γι’ αυτό, οι ελληνικές αρχές πρέπει σύντομα να καταλήξουν σε συστημική αντιμετώπιση του προβλήματος των ΜΕΔ που θα λειτουργεί συμπληρωματικά προς τις προσπάθειες των ίδιων των τραπεζών.

- Οι τράπεζες στοχεύουν σε μείωση των ΜΕΔ κατά 62% την περίοδο Ιουνίου 2018-Δεκεμβρίου 2021, διαμορφώνοντας το αναμενόμενο υπόλοιπο των ΜΕΔ στα 34,1 δισεκ. ευρώ στο τέλος του 2021.

- Συγκριτικά με την προηγούμενη στοχοθεσία οι τράπεζες έχουν θέσει σαφώς πιο φιλόδοξους στόχους σχετικά με τη μείωση των ΜΕΔ. Συγκεκριμένα, κατά την περίοδο των τριάμισι ετών από τον Ιούνιο του 2016 έως το Δεκέμβριο του 2019 οι τράπεζες στόχευαν σε μείωση 40%, ενώ για την περίοδο των τριάμισι ετών μεταξύ Ιουνίου 2018 και Δεκεμβρίου 2021 η αντίστοιχη μείωση αναμένεται να φθάσει στο 62%. Η πιο φιλόδοξη στοχοθεσία σχετίζεται τόσο με την αναμενόμενη βελτίωση των μακροοικονομικών συνθηκών (συμπεριλαμβανομένων των εκτιμήσεων για την πορεία των τιμών των ακινήτων) όσο και με το πιο ευνοϊκό θεσμικό περιβάλλον για τη διαχείριση των ΜΕΔ που έχει διαμορφωθεί μετά την άρση αρκετών σχετικών εμποδίων (π.χ. ταχύτερη διεκπεραίωση δικαστικών υποθέσεων, επιτάχυνση πλειστηριασμών κ.ά.).

- Παρατηρείται επίσης ότι, σε σχέση με την προηγούμενη στοχοθεσία, οι τράπεζες μεταθέτουν το βάρος της μείωσης των ΜΕΔ στις πωλήσεις, όπου στοχεύουν σε σημαντική αύξηση, συγκριτικά με τις ρευστοποιήσεις οι οποίες έχουν αναθεωρηθεί σε χαμηλότερο επίπεδο. Στη διαφοροποίηση της στρατηγικής των τραπεζών έχει συμβάλει μεταξύ άλλων και η ανάπτυξη της δευτερογενούς αγοράς μέσω της αδειοδότησης από την Τράπεζα της Ελλάδος σημαντικού αριθμού εταιριών διαχείρισης απαιτήσεων από δάνεια και πιστώσεις.