Καταθέτες και τράπεζες δέχονται έντονη πίεση από τα αρνητικά επιτόκια της ευρωζώνης. Όπως προκύπτει από τα νεότερα στοιχεία που έδωσε στη δημοσιότητα η Τράπεζα της Ελλάδος, από τον Αύγουστο ως τον Οκτώβριο 2019 το μέσο επιτόκιο στις νέες προθεσμιακές καταθέσεις υποχώρησε σημαντικά, σχεδόν κατά 30%, χωρίς όμως οι τράπεζες να καταφέρουν να αυξήσουν το μέσο περιθώριο επιτοκίου, το οποίο εξακολουθεί να μειώνεται, κυρίως εξαιτίας της υποχώρησης στα επιτόκια των νέων δανείων στις επιχειρήσεις.

Καθώς η Ευρωπαϊκή Κεντρική Τράπεζα έχει λάβει την απόφαση να συνεχίσει την πολιτική των μηδενικών ή αρνητικών επιτοκίων για αόριστη χρονική διάρκεια και πάντως μέχρι να εκτιμήσει ότι αυξάνεται με βιώσιμο τρόπο ο πληθωρισμός, προσεγγίζοντας τον επίσημο στόχο του «κοντά αλλά όχι πάνω από 2%», οι μεγάλοι χαμένοι από αυτή την πολιτική είναι όσοι καταθέτες «κλείνουν» τα χρήματά τους σε προθεσμιακές καταθέσεις.

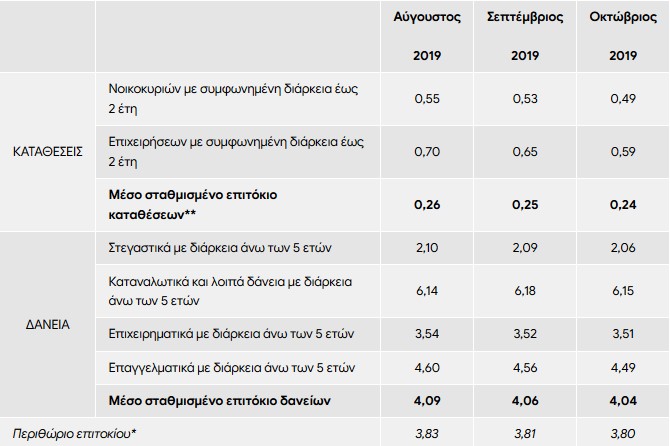

Όπως φαίνεται στον πίνακα που δημοσίευσε η Τράπεζα της Ελλάδος, η επαναβεβαίωση της πολιτικής μηδενικών/αρνητικών επιτοκίων από την ΕΚΤ αυτό το φθινόπωρο προκάλεσε έντονη κινητικότητα των τραπεζών στην επανατιμολόγηση των καταθετικών προϊόντων προθεσμίας (με συμφωνημένη διάρκεια έως 1 έτος). Το μέσο επιτόκιο νέων καταθέσεων αυτής της κατηγορίας υποχώρησε από 0,54% τον Αύγουστο, σε 0,39% τον Οκτώβριο, μια πτώση που αντιστοιχεί σε ποσοστό πάνω από 27%.

Αμετάβλητες έμειναν, την ίδια περίοδο, οι αποδόσεις των καταθέσεων ταμιευτηρίου (μίας ημέρας), που όμως έχουν ήδη μειωθεί στο... μη περαιτέρω, δηλαδή χαμηλότερα και από το 0,1% (στο 0,09%). Δηλαδή, η πραγματική απόδοση από τις καταθέσεις ταμιευτηρίου είναι ήδη αρνητική (μετά την αφαίρεση του πληθωρισμού).

Όμως, οι τράπεζες δεν έχουν καταφέρει, παρά τις μειώσεις επιτοκίων στις καταθέσεις προθεσμίας, να αυξήσουν ή, έστω, να διατηρήσουν σταθερό το δικό τους περιθώριο επιτοκίου, το οποίο συνεχίσει να μειώνεται, αν και με πολύ βραδύτερο ρυθμό από τη μείωση του επιτοκίου στις καταθέσεις προθεσμίας. Δηλαδή, και οι τράπεζες βγαίνουν ως τώρα χαμένες από την πολιτική των αρνητικών/μηδενικών επιτοκίων, αν και σε μικρότερο βαθμό από άλλες τράπεζες της ευρωζώνης, που λειτουργούν με πολύ χαμηλότερα περιθώρια επιτοκίου.

Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, το περιθώριο επιτοκίου μειώθηκε ελαφρώς, από 3,83% τον Αύγουστο σε 3,80% τον Οκτώβριο, καθώς το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων υποχώρησε από το 4,09% στο 4,04% και «ροκάνισε» το όφελος που είχαν οι τράπεζες από τη μείωση του μέσου σταθμισμένου επιτοκίου υφιστάμενων καταθέσεων από 0,26% σε 0,24%.

Κερδισμένες οι επιχειρήσεις

Πάντως, η πολιτική της ΕΚΤ φαίνεται ότι έχει επιτύχει έναν βασικό της στόχο, δηλαδή να μειώσει το κόστος δανεισμού των επιχειρήσεων, ώστε να τονωθεί η ανάπτυξη. Σύμφωνα με την Τράπεζα της Ελλάδος, τα επιτόκια δανεισμού των επιχειρήσεων υποχωρούν αρκετά. Το μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς καθορισμένη διάρκεια μειώθηκε κατά 4 μονάδες βάσης και διαμορφώθηκε στο 4,78%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων επίσης μειώθηκε κατά 5 μονάδες βάσης στο 6,74%

Σημαντικότερη ήταν η μείωση στο μέσο επιτόκιο των επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο, που μειώθηκε κατά 36 μονάδες βάσης και διαμορφώθηκε στο 3,47%, τον Οκτώβριο του 2019, ενώ το ποσό των νέων δανείων αυξήθηκε σε 625 εκατ. ευρώ έναντι 340 εκατ. ευρώ κατά τον προηγούμενο μήνα. Το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜΜΕ) μειώθηκε κατά 6 μονάδες βάσης και διαμορφώθηκε στο 3,84%, ενώ το αντίστοιχο ποσό των δανείων μειώθηκε σε 214 εκατ. ευρώ τον Οκτώβριο του 2019 έναντι 249 εκατ. ευρώ τον προηγούμενο μήνα.

Η διαμόρφωση των επιτοκίων δανεισμού φαίνεται ότι είναι δυσανάλογη, πάντως, εις βάρος των μικρότερων επιχειρήσεων/δανείων και προς όφελος των μεγαλύτερων: το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ αυξήθηκε κατά 10 μονάδες βάσης στο 4,92%, ενώ για δάνεια από 250.001 μέχρι 1 εκατ. ευρώ μειώθηκε κατά 20 μονάδες βάσης στο 3,84%. Για τα μεγαλύτερα δάνεια σημειώθηκε και η μεγαλύτερη μείωση: για δάνεια άνω του 1 εκατ. ευρώ το επιτόκιο μειώθηκε κατά 32 μονάδες βάσης και διαμορφώθηκε στο 3,31%.