«Βαριά σύννεφα» σωρεύονται στον ορίζοντα για τις ευρωπαϊκές τράπεζες το 2023, καθώς αναμένεται να δεχθούν πολύπλευρες πιέσεις στα χαρτοφυλάκια δανείων, καταναλωτικών και επιχειρηματικών. Οι ελληνικές τράπεζες αναμένεται να βγουν κερδισμένες από τα χαρτοφυλάκια στεγαστικών δανείων που έχουν, κατά κύριο λόγο, κυμαινόμενο επιτόκιο, όμως έχουν πολύ μεγάλη έκθεση σε δάνεια στον τομέα της ενέργειας, ενώ έχουν και τα χαμηλότερα «μαξιλάρια» κεφαλαίων στην ευρωζώνη.

Αυτά είναι, μεταξύ άλλων, τα συμπεράσματα της ετήσιας ανάλυσης της ING για τις προοπτικές του επόμενου έτους στον ευρωπαϊκό τραπεζικό τομέα. Όπως τονίζεται, «αναμένουμε ότι η ποιότητα των τραπεζικών δανείων θα πληγεί από τον δύσκολο συνδυασμό του υψηλού πληθωρισμού, της επιβράδυνσης της οικονομίας και των υψηλών επιτοκίων. Οι προκύπτουσες υψηλότερες προβλέψεις για ζημίες από δάνεια είναι πιθανό να απορροφήσουν μέρος της θετικής επίδρασης στα έσοδα από τα υψηλότερα επιτόκια».

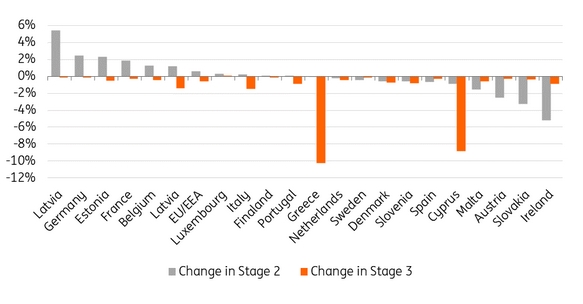

Σε ό,τι αφορά τις ελληνικές τράπεζες και τον κίνδυνο να εμφανίσουν νέα αύξηση μη εξυπηρετούμενων δανείων, τα στοιχεία που δίνει η ING είναι, με βάση τις έως τώρα εξελίξεις, αρκετά καθησυχαστικά. Ενώ στην Ευρώπη υπάρχουν τραπεζικά συστήματα (Λετονία, Γερμανία, Εστονία κ.α.) όπου καταγράφεται σημαντικά αύξηση των δανείων που έχουν περάσει σε προσωρινή καθυστέρηση (δάνεια σταδίου 2), στην Ελλάδα φαίνεται ότι, ως αποτέλεσμα της συνεχιζόμενης πολιτικής για τη μείωση των κόκκινων δανείων, σημειώθηκε φέτος η μεγαλύτερη μείωση δανείων του σταδίου 3 (μη εξυπηρετούμενα), χωρίς να υπάρχει αύξηση των δανείων σε προσωρινή καθυστέρηση.

Μεταβολές στα δάνεια σταδίου 2 (γκρι) και σταδίου 3 (κόκκινο)

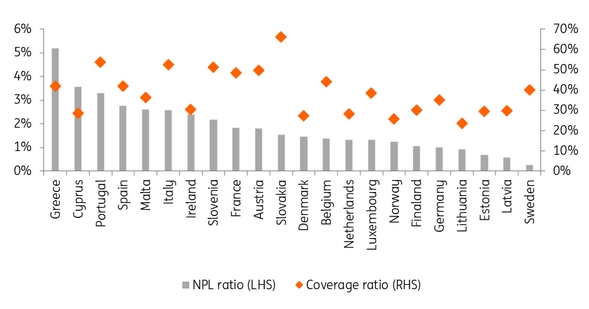

Η ευρύτερη εικόνα των χαρτοφυλακίων των ελληνικών τραπεζών δεν παύει να είναι η χειρότερη στην ευρωζώνη, καθώς εξακολουθούν να εμφανίζουν το υψηλότερο ποσοστό μη εξυπηρετούμενων δανείων. Όμως, δεν υπάρχει η παραμικρή σχέση με το σχετικά πρόσφατο παρελθόν, καθώς το ποσοστό των κόκκινων δανείων έχει πέσει σε μονοψήφιο αριθμό (περίπου 5%), ενώ ξεπερνούσε και το 40%. Επιπλέον, σχετικά ικανοποιητικό είναι το ποσοστό κάλυψης των προβληματικών δανείων με προβλέψεις, που είναι αρκετά υψηλότερο από το αντίστοιχο της Κύπρου.

Ποσοστά μη εξυπηρετούμενων δανείων (γκρι) και κάλυψη με προβλέψεις (κόκκινο)

Σε ό,τι αφορά τα χαρτοφυλάκια στεγαστικών δανείων, για τα οποία η ING εκτιμά ότι θα υπάρξει πίεση από τον πληθωρισμό και τα αυξημένα επιτόκια, με συνέπεια την αύξηση των καθυστερήσεων, οι ελληνικές τράπεζες έχουν σχετικά μικρή έκθεση, με το χαμηλότερο ποσοστό στεγαστικών στα συνολικά χαρτοφυλάκια στην Ευρώπη, καθώς κυρίως έχουν χορηγήσει επιχειρηματικά δάνεια, περισσότερο σε μεγάλες επιχειρήσεις. Επιπλέον, οι ελληνικές τράπεζες ευνοούνται από την αύξηση επιτοκίων, καθώς το μεγαλύτερο μέρος των χαρτοφυλακίων στεγαστικών δανείων έχουν κυμαινόμενο επιτόκιο -βέβαια, αυτό έχει και μια δεύτερη ανάγνωση, καθώς η αυτόματη αύξηση επιτοκίων μπορεί να προκαλέσει και αύξηση των καθυστερήσεων από τους δανειολήπτες.

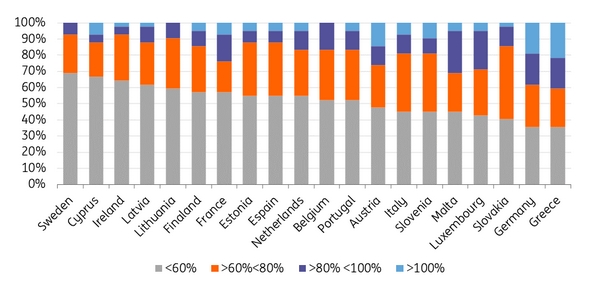

Μελανό σημείο στα χαρτοφυλάκια στεγαστικών δανείων αποτελεί το γεγονός ότι οι ελληνικές τράπεζες έχουν αναλάβει πολύ μεγαλύτερα ρίσκα από τις ευρωπαϊκές, δεδομένου ότι έχουν το υψηλότερο ποσοστό δανείων όπου έχει χρηματοδοτηθεί πολύ μεγάλο μέρος, ακόμη και πάνω από 100%, της αξίας του ακινήτου. Όπως φαίνεται στο γράφημα, τα δάνεια χαμηλού ρίσκου, δηλαδή με χρηματοδότηση έως 60% της αξίας του ακινήτου (γκρι) αντιστοιχούν στο χαμηλότερο ποσοστό μεταξύ των ευρωπαϊκών τραπεζών.

Σχέση δανείου/αξίας ακινήτου

Σε ό,τι αφορά τα επιχειρηματικά δάνεια, η ING τονίζει ότι «θα επαγρυπνούσαμε περισσότερο με τις τράπεζες που έχουν μεγαλύτερη έκθεση στον δανεισμό προς τις επιχειρήσεις και ιδίως στους τομείς της ενέργειας, της έντασης ενέργειας και των ΜμΕ. Η σημαντική κρατική στήριξη θέτει όρια στους κινδύνους για τις τράπεζες. Όμως, λόγω των σημαντικών μέτρων στήριξης που εισήχθησαν κατά τη διάρκεια της κρίσης Covid-19, οι κυβερνήσεις είναι βέβαιο ότι θα έχουν λιγότερο χώρο και προθυμία για νέα μέτρα στήριξης».

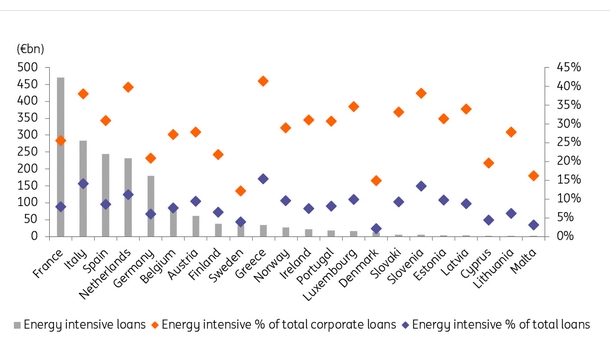

Από αυτή την άποψη, οι ελληνικές τράπεζες βρίσκονται σε αρκετά δυσμενή θέση, καθώς έχουν πολύ μεγάλη έκθεση σε «ενεργειακά δάνεια», δηλαδή σε δάνεια προς εταιρείες παραγωγής και εμπορίας ενέργειας, καθώς και σε βιομηχανίες με υψηλή κατανάλωση ενέργειας. Όπως φαίνεται στο γράφημα, πολύ μεγάλο ποσοστό των χαρτοφυλακίων επιχειρηματικών δανείων στην Ελλάδα, πάνω από 40% και το υψηλότερο στην Ευρώπη, αφορά δάνεια σε επιχειρήσεις που επηρεάζονται από την ενεργειακή κρίση. Αυτό, βέβαια, δεν θα πρέπει να ερμηνεύεται μονοσήμαντα, καθώς υπάρχουν περιπτώσεις εταιρειών που έχουν υπερκέρδη από την κρίση και άλλων που δέχονται ακραία πίεση.

Τα ενεργειακά δάνεια των τραπεζών

Όπως τονίζουν οι αναλυτές της ING, «οι τράπεζες στη Γερμανία, την Ελλάδα, την Ιταλία και την Ολλανδία είναι εκτεθειμένες στις επιπτώσεις της ενεργειακής κρίσης μέσω του εταιρικού δανεισμού. Τα μεγαλύτερα ανοίγματα στον ενεργειακό τομέα είναι σε γαλλικές τράπεζες, αλλά οι τράπεζες με τα αναλογικά μεγαλύτερα ανοίγματα στον ενεργειακό τομέα περιλαμβάνουν γερμανικές και ελληνικές τράπεζες. Οι έμμεσες επιπτώσεις είναι πιθανό να γίνουν περισσότερο αισθητές στους εταιρικούς τομείς που είναι ενεργοβόροι. Αναλογικά, το μερίδιο των δανείων σε ενεργοβόρες εταιρείες είναι υψηλότερο στην Ελλάδα, την Ιταλία και τις Κάτω Χώρες».

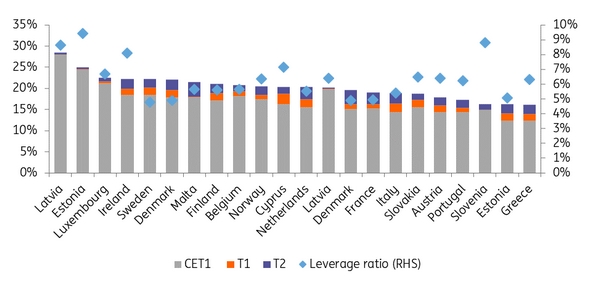

Σε κάθε περίπτωση, τα αποθέματα κεφαλαίων που διαθέτουν οι τράπεζες και τα κέρδη που δημιουργούν για να ενισχύουν την κεφαλαιακή τους βάση παραμένουν το κλειδί και σε αυτή τη δύσκολη συγκυρία, όπως τονίζει η ING. «Οι τράπεζες με ισχυρούς δείκτες κερδοφορίας είναι σε καλύτερη θέση να απορροφήσουν το υψηλότερο πιστωτικό κόστος με τη δημιουργία κερδών. Επιπλέον, τα ισχυρότερα κεφαλαιακά αποθέματα ασφαλείας παρέχουν περισσότερα περιθώρια αξιοποίησης σε περίπτωση που οι προβλέψεις για προβληματικά δάνεια ωθήσουν τα αποτελέσματα σε ζημία. Κατά τη γνώμη μας, οι περισσότερες τράπεζες διαθέτουν υγιή κεφαλαιακά αποθέματα ασφαλείας. Οι τράπεζες στην Ελλάδα και την Ισπανία διαθέτουν σχετικά ασθενέστερα κεφαλαιακά αποθέματα ασφαλείας, που αφήνουν λιγότερα περιθώρια απορρόφησης τυχόν αδυναμιών σε περιόδους ακραίων καταστάσεων».

Όπως φαίνεται στο γράφημα, οι δείκτες κεφαλαιακής επάρκειας των ελληνικών τραπεζών είναι οι χαμηλότεροι στην Ευρώπη, αν και υπερβαίνουν το ελάχιστο εποπτικό όριο αρκετά, ενώ αρκετά υψηλός είναι ο δείκτης μόχλευσης των ισολογισμών τους (γαλάζιο).

Κεφάλαια και δείκτης μόχλευσης