Με επιτόκιο που θυμίζει περισσότερο καταναλωτικό δάνειο, παρά ένα δάνειο που αντλήθηκε από τράπεζα, συγκέντρωσε σήμερα η Alpha Bank κεφάλαια ύψους 400 εκατ. ευρώ. Ωστόσο, η έκδοση αυτή έχει σαφή τραπεζική λογική, αφού επιτρέπει στην τράπεζα να «θωρακίσει» την κεφαλαιακή βάση της και να δημιουργήσει τις προϋποθέσεις για τη δυναμική αύξηση στις χορηγήσεις δανείων, που προβλέπεται από το επιχειρησιακό της σχέδιο για το 2023.

Το επιτόκιο του νέου τίτλου που εξέδωσε η Alpha Bank διαμορφώθηκε τελικά στο 11,75%. Το ενδιαφέρον ήταν έντονο, με τη ζήτηση από τους επενδυτές να ξεπερνά τα 1,75 δισ. ευρώ, με αποτέλεσμα να συγκεντρώσει τελικά η τράπεζα 400 εκατ., έναντι αρχικού στόχου για 300 εκατ.

Γιατί όμως μια μεγάλη τράπεζα να λάβει ένα δάνειο με επιτόκιο που παραπέμπει σε καταναλωτικό δάνειο; Όπως εξηγούν τραπεζικά στελέχη,

- Όλα τα ομόλογα τύπου AT1 (Additional Tier 1), όπως αυτό που εξέδωσε η Alpha, δεν είναι στην πραγματικότητα τυπικά ομόλογα, αλλά μετατρέψιμες ομολογίες (CoCos), οι οποίες ενσωματώνουν κίνδυνο απώλειας του αρχικού κεφαλαίου.

- Από εποπτική άποψη, τα κεφάλαια που αντλούνται θεωρούνται βασικό κεφάλαιο της τράπεζας (Tier 1) και όχι δανειακά κεφάλαια, άρα βελτιώνουν την κεφαλαιακή θέση της τράπεζας. Όμως, σε περίπτωση που υποχωρήσει κάτω από το ελάχιστο εποπτικό όριο η βασική κεφαλαιακή επάρκεια (δείκτης CET1), τότε αυτομάτως τα AT1 χρησιμοποιούνται για την αναπλήρωση του κεφαλαίου της τράπεζας και οι κάτοχοί τους χάνουν ένα μέρος ή και όλα τα κεφάλαιά τους. Αυτός ο κίνδυνος εξηγεί γιατί οι εξειδικευμένοι επενδυτικοί φορείς που συμμετέχουν σε τέτοιες εκδόσεις πληρώνονται πάντα με ένα πολύ καλύτερο επιτόκιο από αυτό που θα λάμβαναν για ένα απλό ομόλογο.

- Το 11,75% είναι επιτόκιο υψηλό ακόμη και για ομόλογα AT1. Oμως έχει την εξήγησή του. Το 2021, όταν ακόμη τα επιτόκια της ΕΚΤ ήταν μηδενικά, η Τράπεζα Πειραιώς είχε εκδώσει AT1 με επιτόκιο 8,75%, Όμως, από το περασμένο καλοκαίρι η ΕΚΤ προχωρά σε συνεχείς και μεγάλες αυξήσεις επιτοκίων, που οδηγούν το επιτόκιο αποδοχής καταθέσεων στο 3% μέσα στο επόμενο διάστημα, ή και ακόμη υψηλότερα και, αναπόφευκτα, επιβαρύνουν το κόστος άντλησης κεφαλαίων από τις τράπεζες.

Σύμφωνα με στελέχη της αγοράς, η Alpha επέλεξε κατάλληλο χρόνο για τη δική της έκδοση, αμέσως μετά την επιτυχή έκδοση ομολόγων από το Δημόσιο και την αναβάθμιση της Ελλάδας από τη Fitch και πριν προχωρήσει η ΕΚΤ στις επόμενες αυξήσεις των επιτοκίων της. Αν καθυστερούσε, το κόστος της έκδοσης πιθανότατα θα ήταν υψηλότερο.

Με τα πρόσθετα κεφάλαια από την έκδοση τίτλων AT1, η Alpha βγαίνει πολλαπλώς ωφελημένη. Αφενός, η κεφαλαιακή της επάρκεια ενισχύεται σε τέτοιο βαθμό, ώστε να περάσει με ευκολία τα τεστ προσομοίωσης ακραίων καταστάσεων από την ΕΚΤ. Αφετέρου, τα νέα κεφάλαια θα απελευθερώσουν χώρο στον ισολογισμό της τράπεζας για να προχωρήσει στη μεγάλη αύξηση δανείων, κυρίως επιχειρηματικών, που σχεδιάζει για το 2023. Η Alpha χορήγησε νέα δάνεια περίπου 4 δισ. το 2022 και επανήλθε στην πρώτη θέση, όσον αφορά τη χρηματοδότηση των επιχειρήσεων, και στην ίδια κατεύθυνση σχεδιάζει να κινηθεί φέτος.

Το ολοένα αυξανόμενο κόστος δανεισμού και οι εποπτικές υποχρεώσεις

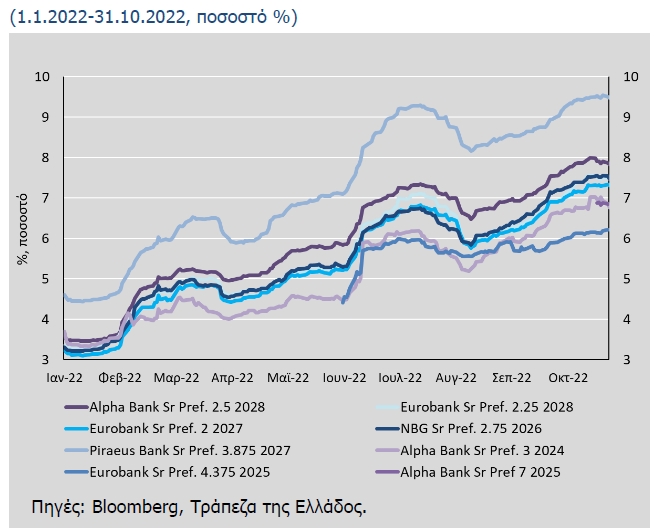

Οι ελληνικές τράπεζες δανείζονται με όλο και υψηλότερο κόστος μέσω ομολόγων υψηλής εξοφλητικής προτεραιότητας, σύμφωνα με στοιχεία που παρέθεσε η Τράπεζα της Ελλάδος στην τελευταία έκθεση για τη Χρηματοπιστωτική Σταθερότητα.

Οι αποδόσεις των ομολόγων υψηλής εξοφλητικής προτεραιότητας των τραπεζών

Οι τράπεζες έχουν ακόμη πολύ δρόμο μπροστά τους για να καλύψουν τα ελάχιστα όρια για τις απαιτήσεις ιδίων κεφαλαίων και επιλέξιμων υποχρεώσεων (MREL), που προβλέπονται από την κοινοτική οδηγία 59 του 2014. Υπολογίζεται ότι θα χρειασθεί να συγκεντρώσουν περίπου 13 δισ. ευρώ ως το τέλος του 2025 και μάλιστα σε μια περίοδο που σίγουρα θα είναι πιο δύσκολη από την μακρά περίοδο μηδενικών/αρνητικών επιτοκίων των προηγούμενων ετών.

Το νέο θεσμικό πλαίσιο της Ευρώπης για τις τράπεζες, που διαμορφώθηκε μετά τα διδάγματα από τη μεγάλη οικονομική κρίση, διέπεται από μια βασική αρχή: οι τράπεζες πρέπει να έχουν ανά πάσα στιγμή «στην άκρη» κάποια κεφάλαια που έχουν δανεισθεί από επενδυτές, τα οποία θα «κλειδωθούν» και θα χρησιμοποιηθούν για να καλυφθούν τα ελλείμματά τους, αν χρειασθεί να τεθούν σε εξυγίανση (εκκαθάριση) ή να εφαρμόσουν κάποιο σχέδιο ανάκαμψης.

Στόχος αυτού του πλαισίου είναι να μην χρειασθεί στο μέλλον να ανακεφαλαιοποιηθούν τράπεζες με βάρη που θα πέσουν στους φορολογούμενους, όπως έγινε σε μεγάλη έκταση στη διάρκεια της οικονομικής κρίσης, με την Ελλάδα να δαπανήσει, μέσω δανεισμού από Ευρώπη και ΔΝΤ, τα μεγαλύτερα ποσά για τη διάσωση ή την εκκαθάριση τραπεζών, σε σχέση με το μέγεθος της οικονομίας της.

Έτσι, οι τράπεζες είναι υποχρεωμένες να εκδίδουν τίτλους που έχουν δύο όψεις: όσο όλα πηγαίνουν καλά, οι επενδυτές που τους αγοράζουν λαμβάνουν τόκους, σαν να επρόκειτο για κανονικά ομόλογα. Όμως, αν υπάρξει πρόβλημα στην τράπεζα και χρειασθεί να οδηγηθεί σε εκκαθάριση ή να εφαρμόσει σχέδιο ανάκαμψης, αυτά τα ομόλογα αντιμετωπίζονται σαν ένα κεφάλαιο που δεσμεύεται για την κάλυψη ζημιών. Για αυτό τον λόγο και θεωρούνται τίτλοι υψηλού κινδύνου, που εκδίδονται με αντίστοιχα υψηλά επιτόκια.