Ο κίνδυνος να σπάσει η φούσκα των εμπορικών ακινήτων στην Ευρώπη, προκαλώντας απώλειες στον τραπεζικό τομέα, προβληματίζει έντονα τις εποπτικές αρχές, καθώς τα επιτόκια αυξάνονται και η οικονομία εισέρχεται σε επιβράδυνση. Το Ευρωπαϊκό Συμβούλιο Συστημικού Κινδύνου (ESRB) συνιστά στις εθνικές αρχές να βρίσκονται σε εγρήγορση και καταγράφει σε ειδική έκθεση τον βαθμό έκθεσης των εθνικών χρηματοπιστωτικών συστημάτων στα εμπορικά ακίνητα.

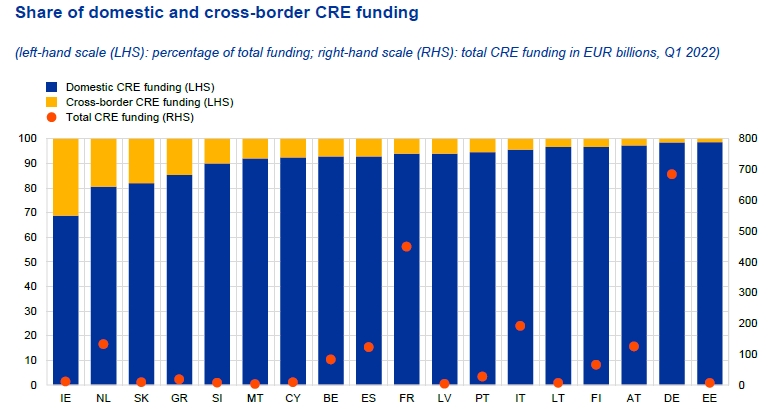

Οι γερμανικές και οι γαλλικές τράπεζες φαίνεται ότι έχουν παράσχει τις μεγαλύτερες χρηματοδοτήσεις εμπορικών ακινήτων. Στη Γερμανία, πλησιάζουν τα 700 δισ. ευρώ και στη Γαλλία τα 500 δισ. ευρώ, όπως φαίνεται στο γράφημα.

Το τραπεζικό σύστημα των δύο χωρών θα υποστεί βέβαια και τις μεγαλύτερες - σε απόλυτα μεγέθη- απώλειες σε περίπτωση κρίσης στην αγορά επαγγελματικών και επιχειρηματικών ακινήτων. Επισημαίνεται ότι μια τέτοια μακρόχρονη υπολανθάνουσα κρίση στην Ιαπωνία πριν από τρεις δεκαετίες, οδήγησε το ιαπωνικό τραπεζικό σύστημα στα πρόθυρα κατάρρευσης - την οποία απέφυγε με γενναία κρατική στήριξη.

Οι ελληνικές τράπεζες έχουν συγκριτικά μικρή έκθεση σε εμπορικά ακίνητα - συνολικά από τις χαμηλότερες στην Ευρωπαϊκή Ενωση.

ΓΡΑΦΗΜΑ: Χρηματοδότηση εμπορικών ακινήτων (και κατανομή τους σε εσωτερικές και διασυνοριακές)

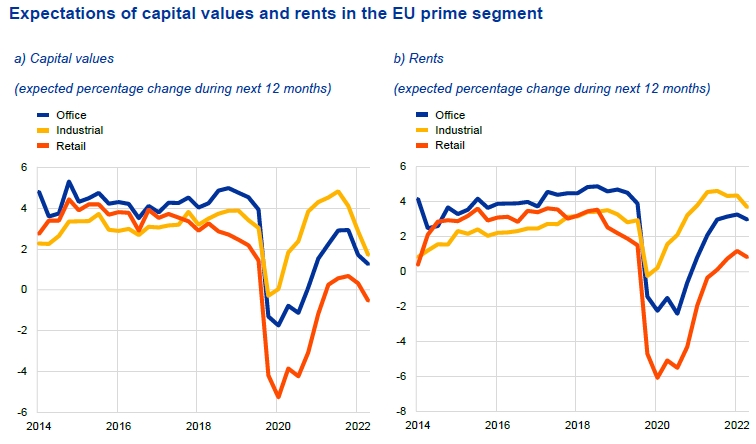

Οι τιμές των εμπορικών ακινήτων, όπως και τα ενοίκια, έχουν περάσει σε καθοδική τροχιά, ύστερα από τη μεγάλη άνοδο που σημειώθηκε στη διάρκεια της πανδημίας, η οποία δημιούργησε συνθήκες φούσκας. Η πτώση των τιμών και των ενοικίων επιταχύνθηκε το δεύτερο εξάμηνο του 2022, λόγω της αύξησης επιτοκίων και της οικονομικής επιβράδυνσης.

Τιμές (αριστερά) και ενοίκια (δεξιά) για γραφεία, βιομηχανικά και εμπορικά ακίνητα

Το ESRB, ένα συμβούλιο που ιδρύθηκε μετά τη μεγάλη οικονομική κρίση και πρόεδρός του είναι η Κριστίν Λαγκάρντ, τονίζει ότι:

- Οι ευπάθειες του τομέα εμπορικών ακινήτων οφείλονται εν μέρει στις κυκλικές εξελίξεις. Ο αυξημένος πληθωρισμός και τα σημεία συμφόρησης της προσφοράς έχουν αυξήσει το κόστος κατασκευής και έχουν καθυστερήσει τις αναπτύξεις ακινήτων. Η νομισματική πολιτική, η οποία γίνεται αυστηρότερη, έχει αυξήσει το κόστος χρηματοδότησης και αναχρηματοδότησης.

- Δεδομένου ότι οι αποδόσεις εισοδήματος στον τομέα των εμπορικών ακινήτων είναι ήδη σχετικά χαμηλές στην ΕΕ, οι αυξήσεις του κόστους χρηματοδότησης θα μείωναν την κερδοφορία των εν λόγω επενδύσεων, γεγονός που θα μπορούσε να οδηγήσει σε πωλήσεις εμπορικών ακινήτων από επενδυτές και σε αθέτηση υποχρεώσεων των εν εξελίξει έργων.

- Συνολικά, το αυξανόμενο κόστος κατασκευής και χρηματοδότησης θα μείωνε τα εκτιμώμενα κέρδη από την κατασκευή νέων ακινήτων, γεγονός που θα μπορούσε επίσης να οδηγήσει σε αύξηση των αθετήσεων υποχρεώσεων στα εν εξελίξει έργα.

- Η αυστηροποίηση των χρηματοπιστωτικών συνθηκών, με υψηλότερα επιτόκια και χαμηλότερη διαθεσιμότητα δανείων, θα έχει άμεσο αντίκτυπο στις επιχειρήσεις εμπορικών ακινήτων. Το σημαντικότερο είναι ότι τα υψηλότερα επιτόκια θα μειώσουν το εισόδημα των επιχειρήσεων εμπορικών ακινήτων και την αξία των ακινήτων τους. Αυτό σημαίνει ότι το πεδίο εφαρμογής τους για την αναχρηματοδότηση υφιστάμενου χρέους και την ανάληψη νέων δανείων θα είναι πολύ περιορισμένο.

- Με τη σειρά του, αυτό μπορεί να αναγκάσει ορισμένους επενδυτές να πουλήσουν ακίνητα για να αντιμετωπίσουν τις λήξεις του χρέους, προσθέτοντας περαιτέρω καθοδικές πιέσεις στις τιμές με πρόσθετες αρνητικές επιπτώσεις στη χρηματοπιστωτική σταθερότητα.

- Άλλες ευπάθειες οφείλονται εν μέρει σε διαρθρωτικές αλλαγές που επηρεάζουν την αγορά εμπορικών ακινήτων. Ορισμένες διαρθρωτικές αλλαγές, όπως η ανάπτυξη του ηλεκτρονικού εμπορίου, η ζήτηση για ευελιξία στους εκμισθώσιμους χώρους γραφείων και οι πολιτικές που σχετίζονται με το κλίμα, εμφανίστηκαν πριν από την πανδημία COVID-19 και επιταχύνθηκαν μέσω αυτής.

- Οι αλλαγές αυτές θα μπορούσαν να αυξήσουν τη ζήτηση για ακίνητα logistics (συμπεριλαμβανομένων των αποθηκών), ενώ θα μπορούσαν επίσης να μειώσουν τη ζήτηση για ακίνητα λιανικής, γραφεία και, γενικότερα, μη προνομιακά εμπορικά ακίνητα (όπου ο ορισμός του προνομιακού έναντι του μη προνομιακού επηρεάζεται όλο και περισσότερο από περιβαλλοντικούς παράγοντες).

Το ESRB συνιστά στις αρχές της ΕΕ και στις εθνικές αρχές να βελτιώσουν την παρακολούθηση των συστημικών κινδύνων που απορρέουν από τον τομέα των εμπορικών ακινήτων. Η παρακολούθηση ευπαθών σημείων αποτελούν βασική προϋπόθεση για τον εντοπισμό πιθανών κινδύνων για τη χρηματοπιστωτική σταθερότητα και για την αξιολόγηση πιθανών κινδύνων.

Η φύση των τρωτών σημείων ποικίλλει στις ευρωπαϊκές χώρες. Με βάση τα ευρήματα από παρακολούθηση, οι αρχές της ΕΕ και οι εθνικές αρχές θα πρέπει να διασφαλίζουν ότι οι πρακτικές χρηματοδότησης στον τομέα είναι υγιείς και τα χρηματοπιστωτικά ιδρύματα είναι ανθεκτικά. Επιπλέον, η Ευρωπαϊκή Επιτροπή θα πρέπει να αξιολογήσει το τρέχον πλαίσιο μακροπροληπτικής εποπτείας και διασφάλιση της ύπαρξης συνεπών κανόνων για την αντιμετώπιση των κινδύνων που σχετίζονται με τα ανοίγματα σε εμπορικά ακίνητα που έχουν όλα τα χρηματοπιστωτικά ιδρύματα.

Τα ευρήματα δείχνουν ότι ο τομέας είναι επί του παρόντος ευάλωτος σε κυκλικούς κινδύνους που σχετίζονται με τον αυξημένο πληθωρισμό, μια σύσφιξη των οικονομικών προϋποθέσεις που περιορίζουν το περιθώριο αναχρηματοδότησης υφιστάμενου χρέους και λήψης νέων δανείων, και επιδείνωση των προοπτικών ανάπτυξης μετά την εισβολή της Ρωσίας στην Ουκρανία. Επιπλέον, η πανδημία του κορωνοϊού (COVID-19) έχει επιτάχυνε τη ζήτηση για ευελιξία σε μισθωτούς χώρους γραφείων ως μοντέλα απομακρυσμένης και υβριδικής εργασίας έχουν γίνει πιο διαδεδομένα.

Επιπλέον, η ανάλυση του ESRB δείχνει ο τομέας των ακινήτων μπορεί να έχει συστημικό αντίκτυπο στο χρηματοπιστωτικό σύστημα και στην πραγματική οικονομία. Τα πιστωτικά ιδρύματα όπως οι τράπεζες είναι ιδιαίτερα εκτεθειμένα σε αυτόν τον τομέα μέσω των δανείων που έχουν χορηγήσει. Τα διαθέσιμα στοιχεία υποδεικνύουν ότι ο τραπεζικός δανεισμός στον κλάδο πραγματοποιείται σε υψηλό επίπεδο δανείου προς αξία ακινήτου σε πολλές χώρες. Όμως αν η αξία της εξασφάλισης του δανείου μειωθεί, ο λόγος δανείου προς αξία του ακινήτου αυξάνεται, αυξάνοντας παράλληλα τις δυνητικές ζημιές οδηγώντας έτσι σε υψηλότερες προβλέψεις και ανάγκη για ενίσχυση των κεφαλαίων.