Την επιβολή του φόρου υπεραξίας στα ακίνητα από την 1-1-2018 προεξοφλεί ο Προϋπολογισμός του 2018, καθώς υπάρχει σχετική πρόβλεψη για την απόδοση του φόρου, στους αναλυτικούς πίνακες που συνοδεύουν τον προϋπολογισμό.

Την ίδια ώρα πάντως πηγές του υπουργείου Οικονομικών δηλώνουν πως υπάρχει διαβούλευση με τους εκπροσώπους των δανειστών, ώστε να ανασταλεί ο νέος φόρος για ένα ακόμη έτος ή να επιβληθεί ταυτόχρονα με τις αλλαγές των αντικειμενικών αξιών που αναμένεται να ολοκληρωθούν τον προσεχή Μάρτιο. Το αποτέλεσμα των συζητήσεων είναι αβέβαιο και δεδομένου ότι ο φόρος έχει ήδη αναβληθεί για τέσσερα έτη, δεν είναι βέβαιο πως οι θεσμοί θα συγκατατεθούν σε νέα αναβολή.

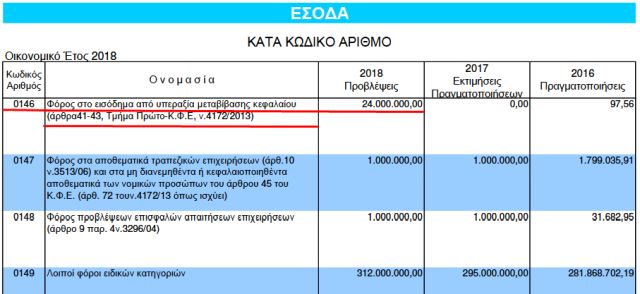

Ωστόσο στο επίσημο έγγραφο του Κράτος, τον Κρατικό Προϋπολογισμό, υπάρχει η πρόβλεψη για την είσπραξη εσόδων από τον Φόρο Υπεραξίας Ακινήτων, το 2018, και μάλιστα το ποσό των 24 εκατ. ευρώ.

Ο συγκεκριμένος φόρος επιβλήθηκε το 2013 με το ν. 4172/2013 και επρόκειτο να εφαρμοστεί από το 2014, αλλά αναβάλλονταν κάθε χρόνο και συγκεκριμένα για τα έτη 2014, 2015, 2016 και 2017.

Η νέα περίοδος αναστολής της εφαρμογής του φόρου υπεραξίας ακινήτων λήγει πλέον την 31η Δεκεμβρίου 2017 και αναφέρεται και στο επικαιροποιημένο μνημόνιο του Ιουνίου πως θα εφαρμοστεί από την 1-1-2018.

Ποιούς θα βαρύνει

Ο νέος φόρος θα επιβάλλεται με συντελεστή 15% στο κέρδος που προκύπτει ανάμεσα στην τιμή κτήσης και την τιμή πώλησης κάθε ακινήτου. Ο φόρος θα επιβαρύνει τον πωλητή του ακινήτου, ενώ ο αγοραστής θα οφείλει φόρο μεταβίβασης 3% επί της αντικειμενικής αξίας του ακινήτου.

Εφόσον ο φορολογούμενος έχει διακρατήσει το ακίνητο που πωλεί για πέντε τουλάχιστον έτη από τη στιγμή της απόκτησής του η υπεραξία θα είναι αφορολόγητη μέχρι το ποσό των 25.000 ευρώ.

Επίσης, όσοι μεταβιβάσουν ακίνητα τα οποία έχουν στην κατοχή τους πριν από το 1995 θα απαλλάσσονται από το φόρο υπεραξίας.

Η τελική υπεραξία επί της οποίας θα υπολογίζεται ο φόρος, θα προσδιορίζεται με βάση ποσοστιαίους συντελεστές απομείωσης κλιμακούμενους ανάλογα με τα έτη διακράτησης του ακινήτου, από 98,2% για δύο χρόνια διακράτησης και έως 60% για περισσότερα από 26 έτη.

Για τα ακίνητα που έχουν αποκτηθεί από την 1η Ιανουαρίου 1995 έως τις 31 Δεκεμβρίου 2002 οι συντελεστές απομείωσης θα περιορίζονται, καθώς θα πολλαπλασιάζονται με 0,8.

Οι τιμές κτήσης και πώλησης

Ως τιμές κτήσης και μεταβίβασης θα λαμβάνονται αυτές που αναγράφονται στα συμβόλαια ενώ εάν πρόκειται για ακίνητο το οποίο έχει αποκτηθεί από κληρονομιά, η τιμή κτήσης θα υπολογίζεται με βάση το φόρο κληρονομιάς που είχε καταβληθεί (το ίδιο και για τις δωρεές - γονικές παροχές). Σε κάθε άλλη περίπτωση όπου η τιμή κτήσης δεν μπορεί να προκύψει με βάση δημόσια έγγραφα (όπως π.χ αυτεπιστασία ή αντιπαροχή) θα υπολογίζεται με βάση έναν μαθηματικό τύπο, ο οποίος λαμβάνει υπ' όψιν τον πληθωρισμό των ετών που έχουν μεσολαβήσει ανάμεσα στην απόκτηση και την πώληση.

Ο νόμος προβλέπει και μαθηματικό τύπο, για τον υπολογισμό της τιμής κτήσης η οποία θα προκύπτει: τιμή κτήσης = τιμή μεταβίβασης επί τον Δείκτη Τιμών Κατοικιών του έτους κτήσης διά του ΔΤΚατ του προηγουμένου της μεταβίβασης έτους. (Ο Δείκτης Τιμών Κατοικιών δημοσιεύεται κάθε χρόνο από την Τράπεζα της Ελλάδος).

Η υπεραξία που προκύπτει μετά την αφαίρεση της τιμής κτήσης από την τιμή πώλησης του ακινήτου, απομειώνεται με βάση τους ακόλουθους συντελεστές αναλογικά με τα έτη διακράτησης:

|

Έτη διακράτησης |

Συντελεστής απομείωσης |

|

1 |

100,0% |

|

2 |

98,2% |

|

3 |

96,4% |

|

4 |

94,7% |

|

5 |

93,0% |

|

6 |

91,2% |

|

7 |

89,5% |

|

8 |

87,8% |

|

9 |

86,1% |

|

10 |

84,5% |

|

11 |

82,8% |

|

12 |

81,1% |

|

13 |

79,5% |

|

14 |

77,9% |

|

15 |

76,4% |

|

16 |

74,8% |

|

17 |

73,2% |

|

18 |

71,7% |

|

19 |

70,2% |

|

20 |

68,7% |

|

21 |

67,2% |

|

22 |

65,7% |

|

23 |

64,2% |

|

24 |

62,8% |

|

25 |

61,5% |

|

26+ |

60% |