Με έξτρα φόρο θα τιμωρούνται οι μισθωτοί, συνταξιούχοι και αγρότες, οι οποίοι δεν θα καλύπτουν το ελάχιστο όριο των ηλεκτρονικών δαπανών, ο οποίος θα είναι υπερδιπλάσιος από το 9%, που θα είναι ο εισαγωγικός συντελεστής της φορολογικής κλίμακας.

Προκειμένου να εξαναγκαστούν οι φορολογούμενοι να πληρώνουν με πλαστικό χρήμα, ώστε να υποχρεώνονται τα καταστήματα και οι ελεύθεροι επαγγελματίες να «κόβουν» αποδείξεις και να δηλώνουν τα πραγματικά έσοδα, το υπουργείο Οικονομικών καθιερώνει από το 2020, αυξημένο πρόστιμο για όσους δεν καταναλώνουν με πλαστικό χρήματα ή με web banking τουλάχιστον το 30% του εισοδήματός τους, του πραγματικού ή του τεκμαρτού.

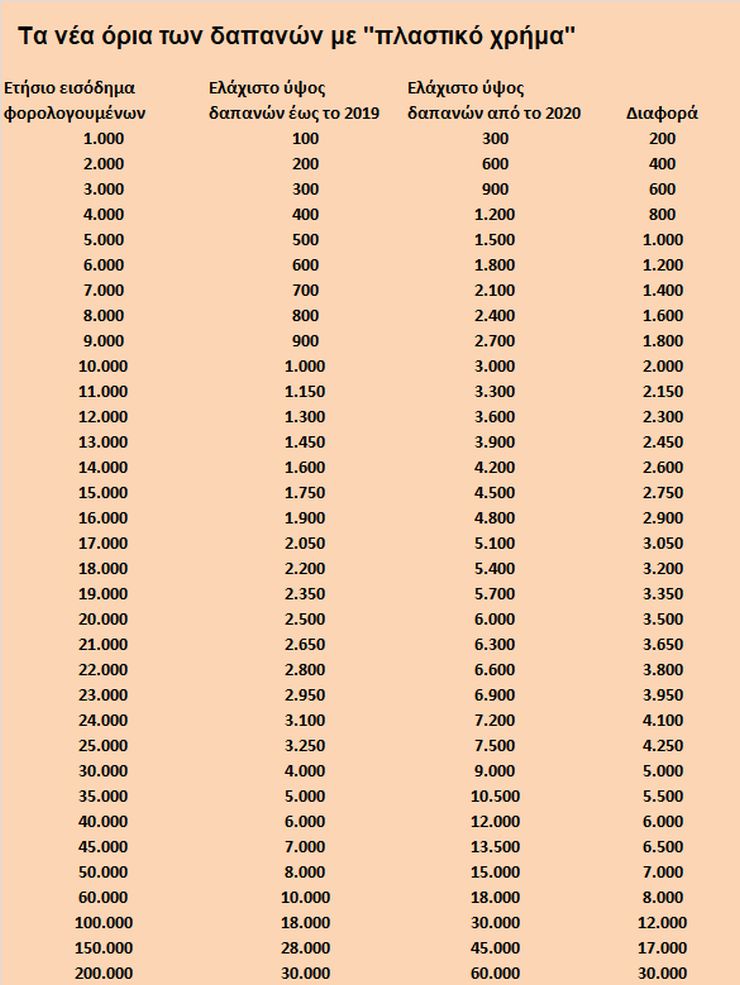

Σημειώνεται ότι το ελάχιστο όριο των ηλεκτρονικών αγορών που υποχρεούται να συγκεντρώσει ο φορολογούμενος από το 2020 είναι το 30% του εισοδήματός του, χωρίς κλίμακα, δηλαδή ανεξάρτητα από το ύψος του εισοδήματος. Αυτό σημαίνει ότι τα ελάχιστα ποσά των αποδείξεων διπλασιάζονται και τριπλασιάζονται σε σχέση με τωρινά ισχύοντα.

Η διάταξη του φορολογικού νομοσχεδίου που θα κατατεθεί προσεχώς στη Βουλή θα προβλέπει, ότι σε περίπτωση που δεν καλύπτεται το όριο των ελάχιστων ηλεκτρονικών αγορών, θα επιβάλλεται πρόστιμο επί της διαφοράς έως 25%.

Δηλαδή ο φορολογούμενος που δηλώνει εισόδημα ύψους 10.000 ευρώ, υποχρεούται να συγκεντρώσει αποδείξεις για ηλεκτρονικές πληρωμές ύψους 3.000 ευρώ. Αν συγκεντρώσει αποδείξεις ύψους 2.000 ευρώ, τότε θα του επιβληθεί πρόστιμο ύψους έως 25% στη διαφορά του ποσού των ηλεκτρονικών αγορών που πραγματοποίησε (2.000 ευρώ) και του προβλεπόμενου ελάχιστου ορίου (3.000), ήτοι στο ποσό των 1.000 ευρώ. Ο φόρος που θα κληθεί να πληρώσει θα ανέλθει στο ποσό των 250 ευρώ.

Αλλάζει δηλαδή το ισχύον σύστημα, το οποίο συνδέει την κάλυψη ή μη του αφορολόγητου ορίου με τον ισχύοντα εισαγωγικό συντελεστή της κλίμακας. Μέχρι και φέτος, αν δεν καλύπτεται το ελάχιστο απαιτούμενο ποσό των ηλεκτρονικών αγορών με βάση την κλίμακα 10%, 15% και 20%, τότε ο φόρος προσαυξάνεται κατά το ποσό που προκύπτει από τη θετική διαφορά μεταξύ του απαιτούμενου και του δηλωθέντος ποσού, πολλαπλασιαζόμενης με συντελεστή είκοσι δύο τοις εκατό (22%).

Παράδειγμα, εάν κάποιος έπρεπε να πραγματοποιήσει δαπάνες 5.000 ευρώ, αλλά δαπάνησε με ηλεκτρονικές αγορές το ποσό των 4.000 ευρώ του επιβάλλεται φόρος ύψους 220 ευρώ (1.000€ Χ 22%).

Επειδή από το 2020 αλλάζει η φορολογική κλίμακα και ο εισαγωγικός συντελεστής μειώνεται στο 9%, το λογικό ήταν, οι φορολογούμενοι που δεν καλύπτουν το όριο των αποδείξεων να τιμωρούνται με έξτρα φόρο 9% στη διαφορά.

Όμως, το υπουργείο Οικονομικών το αποσυνδέει και καθιερώνει ειδικό συντελεστή «τιμωρίας» ο οποίος θα είναι μέχρι το 25% αντί 9%. Στόχος είναι να αποτελεί ισχυρό αντικίνητρο για τους μισθωτούς, συνταξιούχους και τους κατά κύριο επάγγελμα αγρότες η μη πληρωμή με ηλεκτρονικά μέσα, στο πλαίσιο της προσπάθειας πάταξης της φοροδιαφυγής.