Με το... τσεκούρι μειώνουν τα λειτουργικά τους έξοδα οι ελληνικές τράπεζες, μέσω απομάκρυνσης προσωπικού και κλεισίματος καταστημάτων, αλλά τα προγράμματα περικοπής προσωπικού και γενικότερης περιστολής του λειτουργικού κόστους θα συνεχισθούν με την ίδια ένταση και το 2020, καθώς φαίνεται ότι αποτελούν μοναδικό σίγουρο «αντίδοτο» στην... αναιμία κερδών.

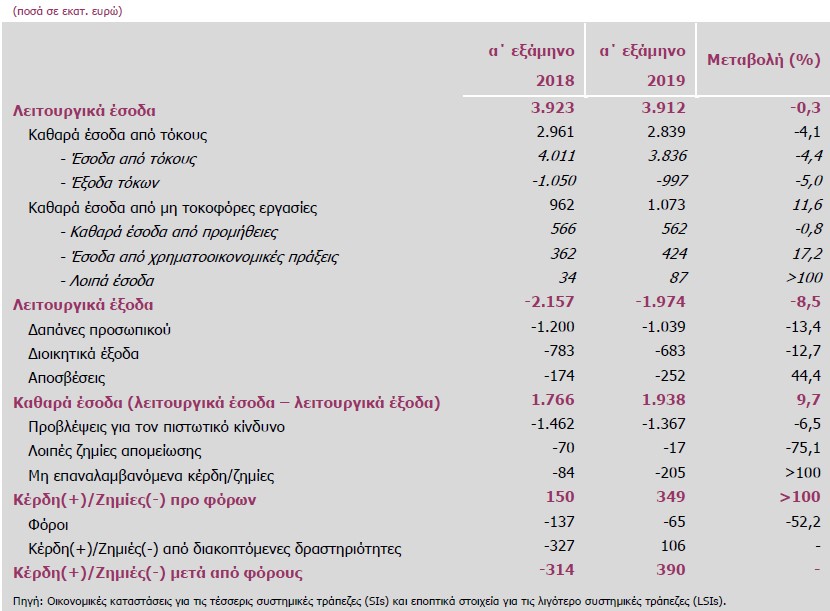

Η Τράπεζα της Ελλάδος καταγράφει θεαματική μείωση των δαπανών προσωπικού στο ελληνικό τραπεζικό σύστημα και κατά το α' εξάμηνο του 2019, παρότι ήδη έχουν αποχωρήσει, τα προηγούμενα χρόνια, χιλιάδες τραπεζοϋπάλληλοι. Ειδικότερα, οι δαπάνες προσωπικού των ελληνικών τραπεζών καταγράφονται μειωμένες κατά 161 εκατ. ευρώ (-13,4%) κατά το α' εξάμηνο του 2019, στα 1,039 δισ. ευρώ, έναντι 1,2 δισ. ευρώ, την ίδια περίοδο του 2018.

Τα αποτελέσματα των τραπεζών

Όπως σημειώνει η ΤτΕ στην τελευταία έκθεση για τη χρηματοπιστωτική σταθερότητα, «όσον αφορά τα λειτουργικά έξοδα, παρουσίασαν περαιτέρω υποχώρηση, λόγω κυρίως της συνεχιζόμενης συρρίκνωσης του προσωπικού και του δικτύου καταστημάτων στο πλαίσιο της γενικότερης προσπάθειας των τραπεζών για βελτιστοποίηση του κόστους τους».

Όπως δείχνουν τα στοιχεία, η βελτίωση του δείκτη αποτελεσματικότητας είναι θεαματική και ήδη οι ελληνικές τράπεζες είναι πολύ πιο αποτελεσματικές από τις ευρωπαϊκές. Ο δείκτης αποτελεσματικότητας μειώθηκε από 55% σε 50,5% στην Ελλάδα, το α' εξάμηνο του 2019, ενώ στην Ευρώπη είναι πολύ υψηλότερος, στο 66,1%.

Βελτίωση του δείκτη αποτελεσματικότητας

Όμως, αυτά τα καλά νέα δεν φαίνεται ότι είναι αρκετά για να δοθεί τέλος στη διαρκή μείωση της απασχόλησης στον τραπεζικό τομέα, που έχει μειώσει από το 2009 ως το τέλος του 2018 τον αριθμό των υπαλλήλων κατά περισσότερα από 26.000 άτομα, ή σε ποσοστό περίποπυ 40%.

Οι τράπεζες, αν και πέρασαν σε κερδοφορία το α' εξάμηνο του 2019, πέτυχαν τη βελτίωση των επιδόσεών τους σε μεγάλη βαθμό χάρη σε μη επαναλαμβανόμενα έσοδα από τα χαρτοφυλάκια ομολόγων, ενώ οι επιδόσεις τους, σε ό,τι αφορά τα έσοδα από τόκους και προμήθειες, παραμένουν ιδιαίτερα ασθενείς.

Τα έσοδα από τόκους βρίσκονται σε συνεχή πίεση, όσο συνεχίζεται η «μάχη» των τραπεζών με τα μη εξυπηρετούμενα ανοίγματα και οι νέες, «καλές» χορηγήσεις δανείων παραμένουν υποτονικές. Οι τράπεζες, εξάλλου, παρά τη μεγάλη συζήτηση που έγινε για την επιβολή προμηθειών σε καθημερινές συναλλαγές, δυσκολεύονται να αυξήσουν τα έσοδά τους από προμήθειες, που παραμένουν πολύ χαμηλότερα από τον ευρωπαϊκό μέσο όρο.

Οι πιέσεις για μείωση προσωπικού προέρχονται και από την τεχνολογική εξέλιξη, καθώς οι τράπεζες μεταφέρουν όλο και περισσότερες συναλλαγές στο web banking. Η τεχνολογική εξέλιξη έχει ήδη φθάσει σε τέτοιο βαθμό, ώστε πλέον προσφέρεται (από την Εθνική αρχικά και από τις άλλες τράπεζες, ακολούθως) η δυνατότητα ακόμη και για άνοιγμα τραπεζικού λογαριασμού χωρίς επίσκεψη σε κατάστημα. Επιπλέον, οι δραστηριότητες του τομέα διαχείρισης απαιτήσεων, λόγω και του σχεδίου «Ηρακλής», που απαιτεί την ανάθεση σε ανεξάρτητους εξωτερικούς διαχειριστές, φεύγουν από τις τράπεζες και παιρνούν σε τρίτες εταιρείες, μαζί με το αντίστοιχο προσωπικό.

Οι συστάσεις των ευρωπαϊκών θεσμών

Περαιτέρω μείωση του προσωπικού των τραπεζών συνιστούν και οι ευρωπαϊκοί θεσμοί. Στην τελευταία έκθεση ενισχυμένης εποπτείας επισημαίνουν ότι, παρότι ήδη έχει μειωθεί το λειτουργικό κόστος, οι τράπεζες έχουν πολύ ασθενή κερδοφορία και δυσκολεύονται να την αυξήσουν από άλλες πηγές.

Η κερδοφορία, όπως σημειώνεται στην έκθεση των ευρωπαϊκών θεσμών, έχει βελτιωθεί ελαφρώς, αλλά περιορίζεται από τη χαμηλή ποιότητα του ενεργητικού και τη μικρή διαφοροποίηση των πηγών εσόδων και των τραπεζικών προϊόντων. Οι τράπεζες επανήλθαν στα κέρδη το δεύτερο τρίμηνο του 2019, αλλά η απόδοση κεφαλαίων παραμένει χαμηλή (2,6% έναντι 6,4% κατά μέσο όρο στην ευρωζώνη).

Επιπλέον, τα αποτελέσματα των τραπεζών δεν προέρχονται μόνο από επαναλαμβανόμενα έσοδα, αλλά σε ορισμένες περιπτώσεις ενσωματώνουν μη επαναλαμβανόμενα κέρδη από χρηματοοικονομικές συναλλαγές, που κυρίως αντανακλούν την αύξηση της αποτίμησης των χαρτοφυλακίων ελληνικών κρατικών ομολόγων.

Την ίδια ώρα, τα κέρδη από προμήθειες είναι πολύ χαμηλά και αντιστοιχούν σε ποσοστό μόλις 14,6% της λειτουργικής κερδοφορίας, ενώ ο μέσος όρος στην ευρωζώνη είναι 30%. Τα χαμηλά κέρδη από προμήθειες εκθέτουν τις τράπεζες στον κίνδυνο να δεχθεί ισχυρή πίεση η κερδοφορία τους, αν αρχίσει να μειώνεται το περιθώριο επιτοκίου, λόγω του περιβάλλοντος χαμηλών επιτοκίων στην ευρωζώνη.

Για τη βελτίωση της κερδοφορίας, η Κομισιόν συνιστά στις τράπεζες να διαφοροποιήσουν τις πηγές εσόδων, δίνοντας έμφαση στην άντληση προμηθειών από διάφορες εργασίας, όπως το bancassurance και η διαχείριση κεφαλαίων, αλλά και να μειωθεί το προσωπικό.

Όπως σημειώνεται στην έκθεση, χρειάζεται περαιτέρω προσπάθεια για τη συγκράτηση του λειτουργικού κόστους και μείωση των υπαλλήλων, παρότι ήδη έχει γίνει μεγάλη προσπάθεια συγκράτησης του κόστους και οι λειτουργικές δαπάνες ως ποσοστό των εσόδων ήδη έχουν πέσει στις τέσσερις συστημικές τράπεζες στο 50,4%, από 66,2% στην ευρωζώνη, κατά μέσο όρο.